Wspólnoty mieszkaniowe często stają przed wyzwaniem finansowania niezbędnych remontów czy modernizacji. Kredyt dla wspólnoty może być idealnym rozwiązaniem, ale znalezienie najkorzystniejszej oferty wymaga starannej analizy rynku. W tym artykule przyjrzymy się, jak skutecznie poszukiwać najlepszych warunków kredytowych, uwzględniając specyfikę wspólnot mieszkaniowych i aktualne trendy na rynku finansowym.

Kluczowe wnioski:- Porównuj oferty różnych banków, zwracając uwagę na oprocentowanie i dodatkowe koszty.

- Przygotuj solidny plan finansowy wspólnoty, aby zwiększyć szanse na uzyskanie korzystnego kredytu.

- Rozważ możliwość negocjacji warunków umowy, szczególnie przy większych kwotach.

- Sprawdź, czy bank oferuje specjalne programy dla wspólnot mieszkaniowych.

- Pamiętaj o zabezpieczeniach kredytu - mogą mieć wpływ na ostateczne warunki umowy.

Rodzaje kredytów dostępnych dla wspólnot mieszkaniowych

Wybór odpowiedniego kredytu dla wspólnoty mieszkaniowej to kluczowy krok w realizacji planów remontowych czy modernizacyjnych. Na rynku dostępnych jest kilka rodzajów kredytów, które mogą zaspokoić potrzeby finansowe wspólnot. Każdy z nich ma swoje specyficzne cechy i przeznaczenie.

Najpopularniejszym rozwiązaniem jest kredyt inwestycyjny, który pozwala na sfinansowanie dużych projektów, takich jak termomodernizacja budynku czy wymiana instalacji. Kredyt obrotowy z kolei sprawdza się przy krótkoterminowych potrzebach, na przykład przy nagłych naprawach. Warto również rozważyć kredyt konsolidacyjny, który może pomóc w uporządkowaniu finansów wspólnoty.

Istnieją także specjalne linie kredytowe dedykowane wspólnotom mieszkaniowym, oferujące korzystniejsze warunki niż standardowe produkty bankowe. Przed podjęciem decyzji, warto dokładnie przeanalizować każdą opcję, biorąc pod uwagę nie tylko oprocentowanie, ale również dodatkowe koszty i elastyczność spłaty.Kluczowe czynniki wpływające na warunki kredytu

Przy poszukiwaniu najtańszego kredytu dla wspólnoty mieszkaniowej, należy zwrócić uwagę na szereg czynników, które wpływają na ostateczne warunki umowy. Oprocentowanie to oczywiście kluczowy element, ale nie jedyny, który powinien być brany pod uwagę.

Istotną rolę odgrywa również zdolność kredytowa wspólnoty, która jest oceniana na podstawie regularności wpłat od mieszkańców, stanu technicznego budynku oraz wartości funduszu remontowego. Im lepsza sytuacja finansowa wspólnoty, tym korzystniejsze warunki kredytu może ona uzyskać.

Nie bez znaczenia jest również cel kredytu. Banki często oferują lepsze warunki dla inwestycji zwiększających efektywność energetyczną budynku, co może przełożyć się na niższe koszty eksploatacji w przyszłości. Warto zatem rozważyć projekty termomodernizacyjne, które mogą przyciągnąć korzystniejsze oferty finansowania.

Czytaj więcej: Kredyt konsolidacyjny - Czy warto? Plusy i minusy konsolidacji

Porównanie ofert banków specjalizujących się w kredytach

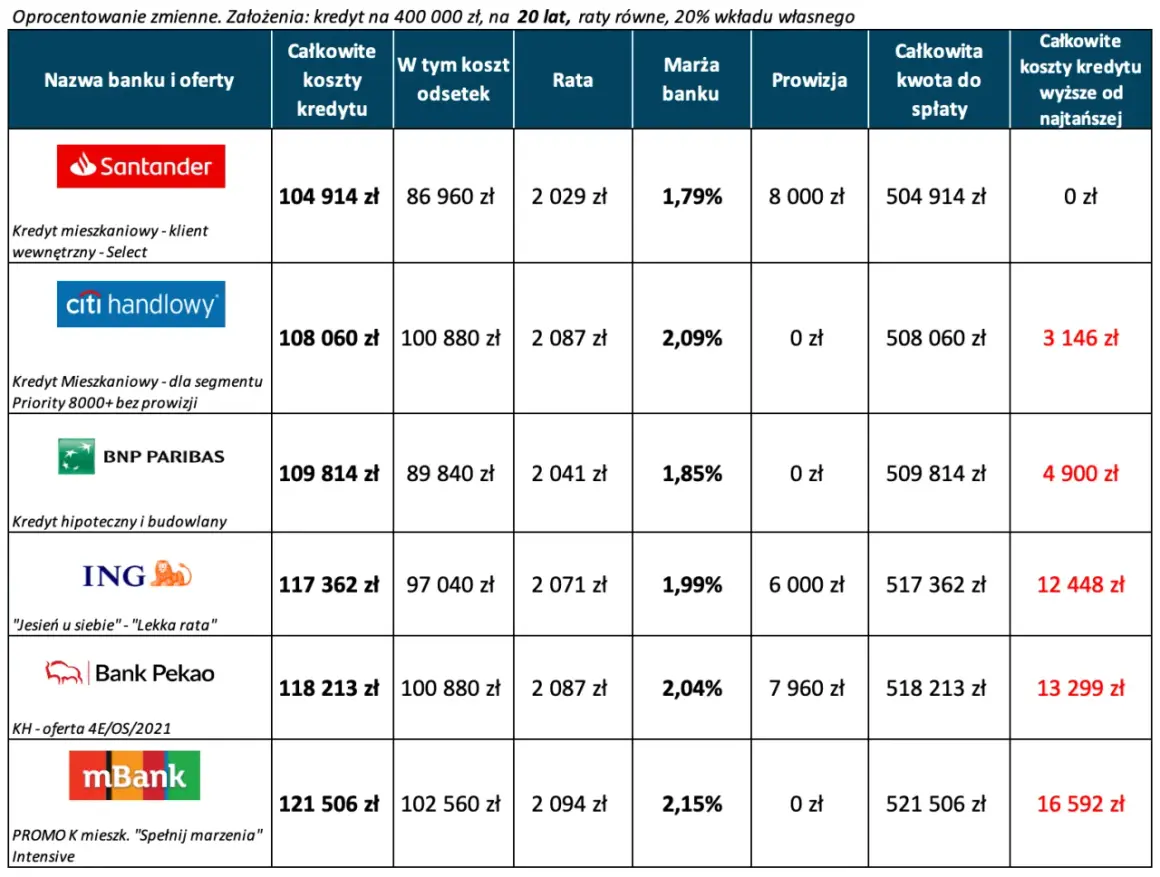

Na rynku działa kilka banków, które specjalizują się w obsłudze wspólnot mieszkaniowych i oferują dedykowane produkty kredytowe. Porównując oferty, warto zwrócić uwagę nie tylko na oprocentowanie, ale również na prowizje, okres kredytowania oraz dodatkowe koszty.

| Bank | Oprocentowanie | Maksymalny okres kredytowania | Prowizja |

| Bank A | WIBOR 3M + 2,5% | 20 lat | 1,5% |

| Bank B | WIBOR 6M + 2,2% | 15 lat | 2% |

| Bank C | WIBOR 3M + 2,8% | 25 lat | 1% |

Przy wyborze oferty warto zwrócić uwagę na elastyczność warunków spłaty. Niektóre banki oferują możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat, co może być korzystne w przypadku poprawy sytuacji finansowej wspólnoty. Innym istotnym aspektem jest możliwość dostosowania harmonogramu spłat do sezonowości wpływów do funduszu remontowego.

Warto również sprawdzić opinie o kredytach konsolidacyjnych oferowanych przez poszczególne banki. Doświadczenia innych wspólnot mieszkaniowych mogą dostarczyć cennych wskazówek i pomóc uniknąć potencjalnych pułapek. Pamiętajmy jednak, że każda wspólnota ma unikalne potrzeby i możliwości, dlatego ostateczny wybór powinien być dostosowany do indywidualnej sytuacji.

Jak przygotować wniosek kredytowy dla wspólnoty

Przygotowanie solidnego wniosku kredytowego to klucz do uzyskania korzystnych warunków finansowania. Proces ten wymaga staranności i uwagi do detali. Oto kroki, które pomogą w skutecznym przygotowaniu wniosku:

- Zbierz wszystkie niezbędne dokumenty, w tym uchwały wspólnoty, sprawozdania finansowe i plan remontowy.

- Przygotuj szczegółowy kosztorys planowanych prac remontowych lub inwestycyjnych.

- Opracuj prognozę finansową pokazującą zdolność wspólnoty do spłaty kredytu.

- Zbierz informacje o stanie technicznym budynku i planowanych modernizacjach.

- Przygotuj historię finansową wspólnoty, pokazującą regularność wpłat i stan funduszu remontowego.

Kluczowym elementem wniosku jest dokładne uzasadnienie potrzeby zaciągnięcia kredytu dla wspólnoty mieszkaniowej. Warto podkreślić, jak planowane inwestycje przyczynią się do poprawy stanu technicznego budynku, zwiększenia jego wartości czy obniżenia kosztów eksploatacji. Im lepiej udokumentowane i uzasadnione będą plany wspólnoty, tym większe szanse na uzyskanie atrakcyjnych warunków kredytowych.

Pamiętajmy, że banki cenią sobie przejrzystość i profesjonalizm. Starannie przygotowany wniosek nie tylko zwiększa szanse na pozytywną decyzję kredytową, ale może również przyczynić się do uzyskania lepszych warunków finansowania. W razie wątpliwości, warto skonsultować się z doradcą finansowym specjalizującym się w obsłudze wspólnot mieszkaniowych.

Zabezpieczenia i gwarancje wymagane przez kredytodawców

Przy udzielaniu kredytu dla wspólnoty mieszkaniowej, banki zwykle wymagają odpowiednich zabezpieczeń. Najczęściej stosowanym zabezpieczeniem jest pełnomocnictwo do rachunku bankowego wspólnoty. Pozwala ono bankowi na bezpośrednie pobieranie rat kredytowych z wpłat dokonywanych przez mieszkańców.

Innym popularnym zabezpieczeniem jest cesja wierzytelności z tytułu wpłat na fundusz remontowy. Bank może również wymagać przedstawienia uchwały wspólnoty o zaciągnięciu kredytu, która zobowiązuje wszystkich właścicieli do spłaty zobowiązania.

W przypadku większych kredytów lub gdy wspólnota ma słabszą zdolność kredytową, bank może wymagać dodatkowych gwarancji. Może to być na przykład hipoteka na nieruchomości wspólnej lub gwarancja bankowa. Warto pamiętać, że im bardziej pewne zabezpieczenie, tym korzystniejsze warunki kredytu można uzyskać.

Negocjowanie warunków umowy kredytowej

Negocjacje warunków umowy kredytowej to kluczowy etap w poszukiwaniu najtańszego kredytu dla wspólnoty mieszkaniowej. Mimo że banki często przedstawiają standardowe oferty, istnieje przestrzeń do negocjacji, szczególnie w przypadku większych kwot lub długoterminowych zobowiązań.

Podczas rozmów z bankiem warto skupić się na kilku kluczowych elementach:

- Oprocentowanie - nawet niewielka obniżka może przynieść znaczące oszczędności w długim okresie.

- Prowizja - niektóre banki mogą być skłonne do jej obniżenia lub nawet całkowitego zniesienia.

- Okres kredytowania - dłuższy okres może oznaczać niższe miesięczne raty, ale wyższy całkowity koszt kredytu.

- Warunki wcześniejszej spłaty - negocjowanie braku opłat za wcześniejszą spłatę może dać wspólnocie większą elastyczność.

- Dodatkowe opłaty i koszty - warto dokładnie przeanalizować i negocjować wszystkie dodatkowe koszty.

Skuteczna negocjacja wymaga dobrego przygotowania. Przed spotkaniem z przedstawicielem banku, warto zebrać oferty od konkurencji i wykorzystać je jako argument w negocjacjach. Pamiętajmy, że banki są zainteresowane pozyskaniem klientów, szczególnie takich jak wspólnoty mieszkaniowe, które często są postrzegane jako stabilni i wiarygodni kredytobiorcy.

Alternatywne źródła finansowania dla wspólnot

Choć kredyt dla wspólnoty mieszkaniowej jest popularnym rozwiązaniem, warto rozważyć również alternatywne źródła finansowania. Jednym z nich są fundusze unijne lub krajowe programy wsparcia, szczególnie w przypadku projektów związanych z termomodernizacją lub poprawą efektywności energetycznej budynków.

Innym rozwiązaniem może być leasing, który jest coraz częściej oferowany wspólnotom mieszkaniowym, szczególnie przy finansowaniu zakupu sprzętu czy instalacji, np. wind lub systemów fotowoltaicznych. Leasing może być atrakcyjną alternatywą ze względu na mniej rygorystyczne wymagania w porównaniu do tradycyjnego kredytu.

| Źródło finansowania | Zalety | Wady |

| Kredyt bankowy | Dostępność, możliwość finansowania dużych projektów | Koszty odsetek, wymagane zabezpieczenia |

| Fundusze unijne | Możliwość uzyskania bezzwrotnego dofinansowania | Skomplikowana procedura, ograniczenia w zakresie projektów |

| Leasing | Mniej rygorystyczne wymagania, korzyści podatkowe | Ograniczony zakres finansowanych projektów |

Warto również rozważyć crowdfunding jako innowacyjne rozwiązanie dla mniejszych projektów. Ta metoda może być szczególnie skuteczna w przypadku inwestycji, które przynoszą bezpośrednie korzyści mieszkańcom, jak na przykład zagospodarowanie terenu wokół budynku czy stworzenie wspólnej przestrzeni rekreacyjnej.

Przy wyborze źródła finansowania kluczowe jest dokładne przeanalizowanie wszystkich dostępnych opcji i dopasowanie ich do specyficznych potrzeb i możliwości wspólnoty. Czasem najlepszym rozwiązaniem może być kombinacja różnych źródeł finansowania, pozwalająca na optymalizację kosztów i ryzyka.

Podsumowanie

Wybór odpowiedniego kredytu dla wspólnoty mieszkaniowej wymaga dokładnej analizy dostępnych ofert i uwzględnienia wielu czynników. Kluczowe jest porównanie oprocentowania, prowizji i dodatkowych kosztów. Warto rozważyć alternatywne źródła finansowania, takie jak fundusze unijne czy leasing. Profesjonalne przygotowanie wniosku kredytowego i umiejętne negocjacje mogą znacząco wpłynąć na uzyskanie korzystnych warunków.

Najważniejsze aspekty to: dokładna ocena potrzeb finansowych wspólnoty, analiza zdolności kredytowej, wybór odpowiedniego rodzaju kredytu, porównanie ofert różnych banków, przygotowanie solidnego wniosku kredytowego, negocjowanie warunków umowy oraz rozważenie alternatywnych źródeł finansowania. Pamiętając o tych elementach, wspólnota mieszkaniowa może skutecznie zrealizować swoje plany inwestycyjne przy optymalnych kosztach finansowania.