Wcześniejsza spłata kredytu hipotecznego nie zawsze gwarantuje zwrot odsetek. To, czy bank zwróci część zapłaconych odsetek, zależy od indywidualnej polityki instytucji finansowej oraz warunków umowy kredytowej. Niektóre banki mogą zgodzić się na częściowy zwrot kosztów, w tym odsetek, ale jest to uzależnione od konkretnych okoliczności.

Kluczowe czynniki wpływające na możliwość zwrotu odsetek to kwota wcześniejszej spłaty oraz moment, w którym następuje. Aby uzyskać pewność co do zwrotu odsetek, najlepiej skontaktować się bezpośrednio ze swoim bankiem. Tylko bank może udzielić dokładnych informacji na temat zasad zwrotu odsetek w przypadku wcześniejszej spłaty kredytu hipotecznego. Kluczowe wnioski:- Zwrot odsetek zależy od polityki banku i warunków umowy

- Kwota i termin wcześniejszej spłaty mają znaczenie

- Nie każda wcześniejsza spłata gwarantuje zwrot odsetek

- Konieczny jest bezpośredni kontakt z bankiem

- Możliwy jest częściowy zwrot kosztów, w tym odsetek

- Warunki zwrotu różnią się między instytucjami finansowymi

Czy bank zwróci odsetki po wcześniejszej spłacie kredytu?

Czy przy wcześniejszej spłacie kredytu hipotecznego należy się zwrot odsetek? To pytanie nurtuje wielu kredytobiorców. Odpowiedź nie jest jednoznaczna i zależy od polityki konkretnego banku oraz warunków umowy kredytowej. Niektóre instytucje finansowe oferują częściowy zwrot odsetek, inne nie przewidują takiej możliwości.

| Bank | Polityka zwrotu odsetek |

|---|---|

| Bank A | Zwrot części odsetek przy spłacie powyżej 50% kredytu |

| Bank B | Brak zwrotu odsetek |

| Bank C | Indywidualne rozpatrywanie wniosków o zwrot |

Czynniki wpływające na zwrot odsetek

Polityka banków w kwestii zwrotu odsetek jest zróżnicowana. Niektóre instytucje oferują częściowy zwrot, inne całkowicie wykluczają taką możliwość. Wiele zależy od indywidualnych warunków umowy kredytowej oraz aktualnej strategii banku wobec klientów.

Warunki umowy kredytowej odgrywają kluczową rolę. Niektóre kontrakty zawierają klauzule dotyczące wcześniejszej spłaty kredytu hipotecznego i zwrotu odsetek. Warto dokładnie przeanalizować swoją umowę przed podjęciem decyzji o wcześniejszej spłacie.Warunki zwrotu odsetek: co musisz wiedzieć?

Zwrot odsetek przy wcześniejszej spłacie kredytu nie jest automatyczny. Banki stawiają określone warunki, które muszą być spełnione. Często wymagana jest minimalna kwota nadpłaty lub konkretny okres, który upłynął od zaciągnięcia kredytu. Niektóre instytucje rozpatrują wnioski indywidualnie, biorąc pod uwagę historię kredytową klienta.

- Minimalna kwota nadpłaty (np. 10% wartości kredytu)

- Upływ określonego czasu od zaciągnięcia kredytu

- Brak zaległości w spłacie rat

- Złożenie wniosku o zwrot odsetek

- Pozytywna historia kredytowa

Wpływ kwoty i terminu spłaty na zwrot

Kwota wcześniejszej spłaty ma znaczący wpływ na możliwość uzyskania zwrotu odsetek. Im wyższa nadpłata, tym większa szansa na pozytywne rozpatrzenie wniosku przez bank. Niektóre instytucje ustalają próg minimalny, np. 20% pozostałej kwoty kredytu, aby rozważyć zwrot odsetek.

Termin spłaty również odgrywa istotną rolę. Zwrot prowizji przy wcześniejszej spłacie kredytu jest bardziej prawdopodobny, jeśli nastąpi ona w początkowym okresie kredytowania. Banki często są bardziej skłonne do zwrotu odsetek, gdy kredyt jest spłacany w pierwszej połowie okresu kredytowania.

Czytaj więcej: Ulica Bankowa 7 w Gliwicach - Informacje i co warto wiedzieć o lokalizacji

Jak uzyskać zwrot odsetek? Krok po kroku

Pierwszym krokiem do uzyskania zwrotu odsetek jest dokładne zapoznanie się z umową kredytową. Należy sprawdzić, czy zawiera ona klauzule dotyczące wcześniejszej spłaty i zwrotu kosztów.

Następnie warto skontaktować się z bankiem i zapytać o aktualną politykę dotyczącą zwrotu odsetek. Niektóre instytucje mogą wymagać złożenia formalnego wniosku o zwrot.

Po uzyskaniu informacji od banku, należy przygotować niezbędne dokumenty i złożyć wniosek o zwrot odsetek. Warto pamiętać, że proces może potrwać kilka tygodni.

Kontakt z bankiem: o co zapytać?

Rozmowa z przedstawicielem banku jest kluczowa dla uzyskania zwrotu odsetek. Warto przygotować się do tej rozmowy, mając listę konkretnych pytań. Dzięki temu uzyskamy pełen obraz sytuacji i będziemy mogli podjąć świadomą decyzję.

- Jakie są warunki zwrotu odsetek przy wcześniejszej spłacie?

- Czy bank pobiera opłaty za wcześniejszą spłatę?

- Jaka jest procedura składania wniosku o zwrot odsetek?

- Ile czasu trwa rozpatrzenie wniosku o zwrot?

Przykłady zwrotu odsetek: kiedy bank zwraca, a kiedy nie?

Bank może zdecydować o zwrocie odsetek, gdy klient spłaca znaczną część kredytu, np. 50% pozostałej kwoty. Dodatkowo, jeśli wcześniejsza spłata następuje w pierwszych latach kredytowania, szanse na zwrot są większe.

Z drugiej strony, bank może odmówić zwrotu odsetek, gdy wcześniejsza spłata dotyczy niewielkiej kwoty lub następuje pod koniec okresu kredytowania. Również historia opóźnień w spłacie rat może wpłynąć negatywnie na decyzję banku.

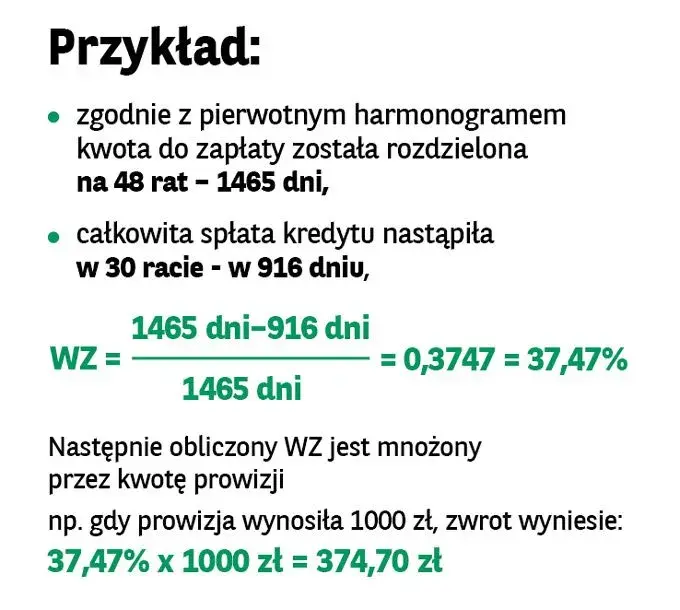

Nadpłata kredytu hipotecznego a odsetki to skomplikowana kwestia. Niektóre banki oferują częściowy zwrot odsetek proporcjonalnie do kwoty nadpłaty, inne stosują bardziej złożone formuły obliczeniowe.

Kalkulacja potencjalnego zwrotu: jak to zrobić?

Obliczenie potencjalnego zwrotu odsetek wymaga uwzględnienia wielu czynników. Kluczowe są: kwota wcześniejszej spłaty, pozostały okres kredytowania oraz aktualne oprocentowanie. Warto skorzystać z kalkulatorów online lub poprosić bank o symulację.

Opłaty związane z wcześniejszą spłatą: na co uważać?

Wcześniejsza spłata kredytu hipotecznego może wiązać się z dodatkowymi kosztami. Niektóre banki pobierają opłatę za wcześniejszą spłatę, szczególnie w początkowym okresie kredytowania. Wysokość tej opłaty może wynosić od 1% do 3% spłacanej kwoty.

Warto zwrócić uwagę na okres, w którym bank nalicza opłaty za wcześniejszą spłatę. Często jest to pierwsze 3-5 lat kredytu. Po tym czasie wcześniejsza spłata może być bezpłatna.

Negocjacje z bankiem mogą pomóc w obniżeniu lub całkowitym zniesieniu opłat za wcześniejszą spłatę. Klienci z dobrą historią kredytową mają większe szanse na korzystne warunki.

Jak zminimalizować koszty wcześniejszej spłaty?

Minimalizacja kosztów wcześniejszej spłaty wymaga strategicznego podejścia. Warto rozważyć refinansowanie kredytu hipotecznego i zwrot kosztów jako alternatywę dla bezpośredniej spłaty. Niektóre banki oferują korzystniejsze warunki przy przeniesieniu kredytu. Ważne jest, aby dokładnie przeanalizować oferty różnych instytucji i porównać je z aktualną umową.

- Negocjuj z bankiem zniesienie lub obniżenie opłat za wcześniejszą spłatę

- Rozważ refinansowanie kredytu w innym banku

- Zaplanuj wcześniejszą spłatę po okresie, w którym bank pobiera opłaty

Zwrot odsetek: kluczowe czynniki i strategie działania

Możliwość zwrotu odsetek przy wcześniejszej spłacie kredytu hipotecznego zależy od wielu czynników. Kluczowe są polityka banku, warunki umowy kredytowej oraz kwota i termin wcześniejszej spłaty. Nie ma gwarancji automatycznego zwrotu, ale świadome działanie może zwiększyć szanse na odzyskanie części kosztów.

Istotne jest dokładne zapoznanie się z umową kredytową i aktywny kontakt z bankiem. Negocjacje warunków, strategiczne planowanie spłaty oraz rozważenie refinansowania to skuteczne metody minimalizacji kosztów. Pamiętajmy, że każdy przypadek jest indywidualny, a decyzje finansowe powinny być podejmowane po dokładnej analizie własnej sytuacji i dostępnych opcji.