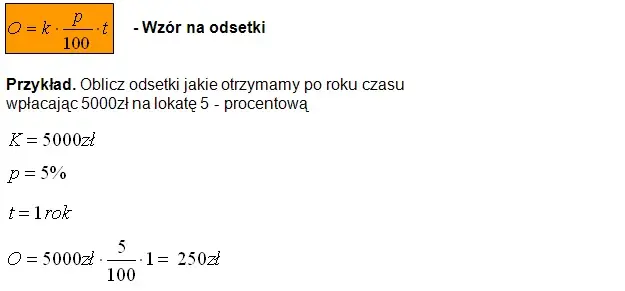

Obliczanie odsetek od kredytu nie musi być skomplikowane. Kluczem jest prosty wzór: Odsetki = Kwota główna × Oprocentowanie × (Liczba dni / 365). Ta formuła pozwala szybko określić, ile odsetek naliczono od pożyczonej kwoty. Działa dla różnych rodzajów kredytów i okresów spłaty.

Wzór uwzględnia trzy główne elementy: kwotę pożyczki, stopę procentową i czas trwania kredytu. Dzięki niemu można łatwo oszacować koszty pożyczki lub sprawdzić, czy bank naliczył prawidłową kwotę odsetek. To narzędzie przydatne zarówno dla kredytobiorców, jak i osób planujących zaciągnięcie zobowiązania.

Kluczowe wnioski:

- Wzór na odsetki: Kwota główna × Oprocentowanie × (Liczba dni / 365)

- Trzy główne składniki: kwota pożyczki, stopa procentowa, czas trwania kredytu

- Formuła działa dla różnych typów kredytów i okresów spłaty

- Pozwala szacować koszty pożyczki przed jej zaciągnięciem

- Umożliwia weryfikację poprawności naliczonych przez bank odsetek

- Przydatna dla obecnych i przyszłych kredytobiorców

- Ułatwia porównywanie ofert różnych banków

Wzór na obliczanie odsetek od kredytu - krok po kroku

Jak obliczyć odsetki od kredytu wzór to kluczowe pytanie dla każdego kredytobiorcy. Podstawowa formuła jest prosta: Odsetki = Kwota główna × Oprocentowanie × (Liczba dni / 365). Ten wzór pozwala szybko oszacować koszty pożyczki. Działa on dla różnych typów kredytów, niezależnie od okresu spłaty. Pamiętajmy, że to uproszczona wersja, która może się nieznacznie różnić w zależności od banku.

| Element wzoru | Opis |

|---|---|

| Kwota główna | Suma pożyczona od banku |

| Oprocentowanie | Roczna stopa procentowa (w formie dziesiętnej) |

| Liczba dni | Okres, za który naliczane są odsetki |

Elementy wzoru na odsetki - co oznaczają i jak je ustalić

Kwota główna to suma, którą pożyczyliśmy od banku. Jest to podstawa do naliczania odsetek. Ustalamy ją na początku, podpisując umowę kredytową. Pamiętajmy, że kwota ta może się zmieniać w trakcie spłaty kredytu, zwłaszcza przy kredytach odnawialnych.

Oprocentowanie to procent, jaki bank nalicza od pożyczonej kwoty. Wyrażamy je w skali rocznej. W formule na odsetki kredytowe używamy go w formie dziesiętnej - na przykład 5% to 0,05. Liczba dni to okres, za który naliczamy odsetki. Może to być miesiąc, kwartał lub dowolny inny przedział czasowy.

Praktyczne zastosowanie wzoru - przykład obliczeniowy

Zobaczmy, jak działa wzór na oprocentowanie kredytu w praktyce. Załóżmy, że pożyczyliśmy 10 000 zł na rok, przy oprocentowaniu 5% rocznie. Chcemy obliczyć odsetki za pierwszy miesiąc (30 dni). Podstawiamy do wzoru: 10 000 × 0,05 × (30 / 365) = 41,10 zł. Tyle wyniosą odsetki za pierwszy miesiąc. Pamiętajmy, że w kolejnych miesiącach kwota może się zmieniać, jeśli spłacamy część kapitału.

- Ustal kwotę główną (np. 10 000 zł)

- Określ oprocentowanie roczne (np. 5% = 0,05)

- Wybierz okres naliczania odsetek (np. 30 dni)

- Podstaw wartości do wzoru: 10 000 × 0,05 × (30 / 365)

- Oblicz wynik: 41,10 zł

Najczęstsze błędy przy obliczaniu odsetek - jak ich uniknąć

Jednym z typowych błędów jest nieprawidłowe przeliczenie oprocentowania na formę dziesiętną. Często zapomina się o podzieleniu procentu przez 100. Innym częstym problemem jest pomylenie dni w roku - niektóre banki stosują rok 360-dniowy zamiast 365 dni. Błędem jest też nieuwzględnienie zmiany kwoty głównej przy kolejnych okresach rozliczeniowych, zwłaszcza przy kredytach spłacanych w ratach.

Aby uniknąć pomyłek, zawsze dokładnie sprawdzajmy warunki umowy kredytowej. Warto korzystać z kalkulatorów online, które minimalizują ryzyko błędów obliczeniowych. Pamiętajmy też o regularnym monitorowaniu historii spłat, aby wychwycić ewentualne rozbieżności między naszymi obliczeniami a naliczeniami banku.

Czytaj więcej: Gdzie są banki przy Mazowieckiej? Oddziały bankowe na Mazowieckiej

Rodzaje oprocentowania kredytu - stałe vs. zmienne

Oprocentowanie stałe pozostaje niezmienne przez cały okres kredytowania lub przez określony czas. Daje ono pewność wysokości rat, ale często jest wyższe niż zmienne. Jest popularne w kredytach krótkoterminowych i niektórych hipotecznych.

Oprocentowanie zmienne fluktuuje w zależności od wskaźników rynkowych, najczęściej stopy WIBOR. Może prowadzić do niższych kosztów kredytu, ale niesie ryzyko wzrostu rat. Jest typowe dla długoterminowych kredytów hipotecznych i niektórych konsumpcyjnych.

| Cecha | Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|---|

| Przewidywalność rat | Wysoka | Niska |

| Ryzyko wzrostu kosztów | Niskie | Wysokie |

| Typowe zastosowanie | Kredyty krótkoterminowe | Kredyty długoterminowe |

Wpływ typu oprocentowania na wysokość odsetek

Typ oprocentowania znacząco wpływa na koszty kredytu. Przy stałym oprocentowaniu, odsetki są przewidywalne, co ułatwia planowanie budżetu. Zmienne oprocentowanie może prowadzić do niższych kosztów w okresach niskich stóp procentowych. Jednak w przypadku wzrostu stóp, koszty kredytu mogą znacząco wzrosnąć. Wybór między stałym a zmiennym oprocentowaniem zależy od indywidualnej sytuacji i skłonności do ryzyka.

Kapitalizacja odsetek - co to jest i jak wpływa na spłatę

Kapitalizacja odsetek to proces doliczania naliczonych odsetek do kwoty głównej kredytu. Oznacza to, że w kolejnym okresie odsetki są naliczane od większej kwoty. Jest to zjawisko znane jako "odsetki od odsetek". Kapitalizacja może znacząco zwiększyć całkowity koszt kredytu, zwłaszcza przy długoterminowych zobowiązaniach.

Wpływ kapitalizacji na spłatę kredytu jest znaczący. Prowadzi do szybszego wzrostu zadłużenia, szczególnie jeśli nie spłacamy regularnie odsetek. Może to skutkować wydłużeniem okresu spłaty lub wzrostem wysokości rat. W przypadku kredytów hipotecznych, gdzie kwoty są duże, a okresy spłaty długie, efekt kapitalizacji może być szczególnie odczuwalny. Dlatego ważne jest, aby zwracać uwagę na warunki kapitalizacji przy podpisywaniu umowy kredytowej.

Metody kapitalizacji - dzienna, miesięczna, kwartalna

Metody kapitalizacji różnią się częstotliwością doliczania odsetek do kapitału. Kapitalizacja dzienna oznacza, że odsetki są doliczane codziennie, co prowadzi do najszybszego wzrostu zadłużenia. Przy kapitalizacji miesięcznej, odsetki są doliczane raz w miesiącu, co jest często stosowane w kredytach konsumenckich. Kapitalizacja kwartalna, typowa dla niektórych lokat, dolicza odsetki co trzy miesiące. Wybór metody kapitalizacji ma duży wpływ na końcową kwotę do spłaty, szczególnie przy długoterminowych zobowiązaniach.

- Kapitalizacja dzienna: najszybszy wzrost zadłużenia, najwyższe koszty

- Kapitalizacja miesięczna: umiarkowany wzrost, typowa dla kredytów konsumenckich

- Kapitalizacja kwartalna: wolniejszy wzrost, często stosowana w lokatach

- Brak kapitalizacji: najkorzystniejsza dla kredytobiorcy, rzadko spotykana

Czytaj więcej: Pożyczki pod zastaw dla firm – ratunek czy strategia rozwoju? Fakty, których nie widać na pierwszy rzut oka

Częstotliwość spłat a wysokość odsetek - co warto wiedzieć

Częstotliwość spłat ma istotny wpływ na całkowity koszt kredytu. Generalnie, im częściej spłacamy raty, tym mniejsze odsetki zapłacimy w sumie. Wynika to z faktu, że szybciej zmniejszamy kwotę główną, od której naliczane są odsetki. Spłaty miesięczne są najpopularniejsze, ale niektóre banki oferują możliwość spłat tygodniowych lub dwutygodniowych.

Optymalizacja częstotliwości spłat może przynieść znaczne oszczędności. Przykładowo, przejście z rat miesięcznych na dwutygodniowe może skrócić czas spłaty kredytu i zmniejszyć sumę odsetek. Warto jednak pamiętać, że częstsze spłaty wymagają dobrego planowania budżetu domowego. Przed zmianą harmonogramu spłat, należy dokładnie przeanalizować swoją sytuację finansową i możliwości regularnego generowania środków na raty.

Strategie minimalizacji kosztów odsetkowych kredytu

Istnieje kilka skutecznych strategii obliczania kosztów kredytu i ich minimalizacji. Pierwszą jest nadpłacanie kredytu, gdy tylko mamy dodatkowe środki. Zmniejsza to kwotę główną, od której naliczane są odsetki. Drugą strategią jest refinansowanie kredytu, gdy na rynku pojawią się korzystniejsze oferty. Warto też rozważyć konsolidację kilku mniejszych kredytów w jeden, o niższym oprocentowaniu. Regularne monitorowanie rynku i porównywanie ofert może przynieść znaczne oszczędności. Pamiętajmy też o negocjowaniu warunków z bankiem - czasem udaje się uzyskać lepsze warunki, zwłaszcza jeśli jesteśmy długoletnim, solidnym klientem.

Narzędzia do obliczania odsetek - kalkulatory i aplikacje

W erze cyfrowej, kalkulator odsetek kredytu jest nieodzownym narzędziem dla każdego kredytobiorcy. Większość banków oferuje na swoich stronach internetowych kalkulatory kredytowe. Pozwalają one szybko oszacować koszty różnych wariantów kredytu. Istnieją też niezależne aplikacje mobilne, które umożliwiają nie tylko obliczanie odsetek, ale także śledzenie spłat i planowanie budżetu. Warto korzystać z tych narzędzi, aby mieć pełną kontrolę nad swoimi finansami.

- Kalkulatory na stronach banków - proste i dostosowane do oferty danego banku

- Niezależne kalkulatory online - oferują szerszy zakres opcji i porównań

- Aplikacje mobilne - wygodne w użyciu, często z dodatkowymi funkcjami

- Arkusze kalkulacyjne - dla zaawansowanych użytkowników, umożliwiające własne modyfikacje

Zrozumienie odsetek kluczem do zarządzania kredytem

Obliczanie odsetek od kredytu to fundamentalna umiejętność dla każdego kredytobiorcy. Artykuł przedstawia prosty wzór: Odsetki = Kwota główna × Oprocentowanie × (Liczba dni / 365), który pozwala szacować koszty pożyczki. Omówiono różne typy oprocentowania, podkreślając wpływ wyboru między stałym a zmiennym na całkowity koszt kredytu.

Szczególną uwagę zwrócono na kapitalizację odsetek i częstotliwość spłat, które znacząco wpływają na końcową kwotę do spłaty. Artykuł podkreśla, że świadome zarządzanie kredytem, w tym regularne nadpłaty i monitorowanie rynku, może prowadzić do znacznych oszczędności. Wykorzystanie narzędzi takich jak kalkulatory kredytowe i aplikacje mobilne ułatwia kontrolę nad finansami i pomaga w podejmowaniu korzystnych decyzji kredytowych.