Obliczanie odsetek w skali roku to kluczowa umiejętność w zarządzaniu finansami osobistymi. Pozwala ona ocenić zyskowność inwestycji lub koszt pożyczki. Proces ten może wydawać się skomplikowany, ale w rzeczywistości jest dość prosty. Wystarczy znać odpowiednie wzory i metody.

Istnieją dwa główne rodzaje odsetek: proste i składane. Dla odsetek prostych mnożymy kwotę początkową przez stopę procentową i liczbę lat. Odsetki składane wymagają nieco bardziej złożonego wzoru, ale dają dokładniejszy obraz rzeczywistego zysku lub kosztu w dłuższym okresie.

Kluczowe wnioski:- Odsetki proste obliczamy mnożąc kwotę początkową, stopę procentową i liczbę lat

- Dla odsetek składanych używamy wzoru: Kwota końcowa = Kwota początkowa * (1 + stopa procentowa)^liczba lat

- Rzeczywistą kwotę odsetek uzyskujemy odejmując kwotę początkową od końcowej

- Metoda obliczania może się różnić w zależności od warunków umowy finansowej

- Znajomość obliczania odsetek pomaga w podejmowaniu świadomych decyzji finansowych

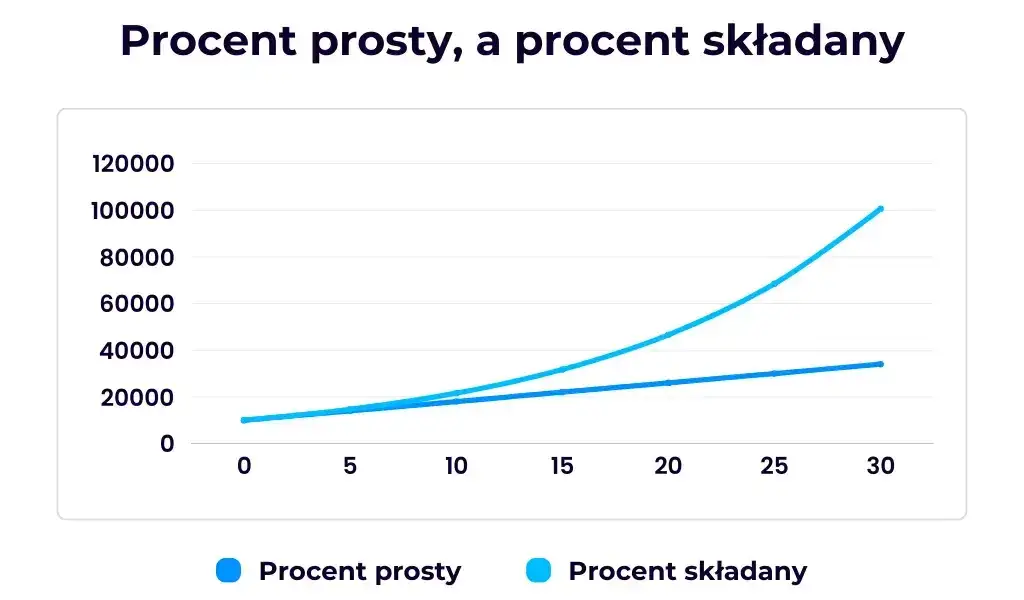

Odsetki proste vs składane: Kluczowe różnice

Zrozumienie różnicy między odsetkami prostymi a składanymi jest kluczowe dla efektywnego zarządzania finansami. Odsetki proste naliczane są tylko od kapitału początkowego, podczas gdy składane uwzględniają również odsetki od odsetek. Ta subtelna różnica może znacząco wpłynąć na końcową kwotę, szczególnie w dłuższym okresie.

| Odsetki proste | Odsetki składane |

| Naliczane tylko od kapitału początkowego | Naliczane od kapitału i wcześniejszych odsetek |

| Liniowy wzrost | Wykładniczy wzrost |

| Mniejszy zysk w długim okresie | Większy zysk w długim okresie |

Wzory na obliczanie odsetek: Szybkie i skuteczne metody

Aby obliczyć odsetki proste w skali roku, używamy prostego wzoru: Odsetki = Kapitał początkowy × Stopa procentowa × Liczba lat. Ten wzór jest idealny do szybkich obliczeń i krótkoterminowych inwestycji. Pamiętajmy jednak, że nie uwzględnia on efektu kapitalizacji odsetek.

Z kolei wzór na odsetki składane jest nieco bardziej skomplikowany: Kwota końcowa = Kapitał początkowy × (1 + Stopa procentowa)^Liczba lat. Ten wzór daje dokładniejszy obraz rzeczywistego zysku w dłuższym okresie. Uwzględnia on fakt, że odsetki są reinwestowane, co prowadzi do szybszego wzrostu kapitału.

Praktyczne przykłady obliczeń: Zwiększ swoje zyski

Zobaczmy, jak te wzory działają w praktyce. Załóżmy, że mamy 10 000 zł i chcemy je zainwestować na 5 lat przy rocznej stopie procentowej 5%.

Dla odsetek prostych, po 5 latach będziemy mieli: 10 000 + (10 000 × 5% × 5) = 12 500 zł. Natomiast dla odsetek składanych: 10 000 × (1 + 0,05)^5 ≈ 12 762,82 zł.

Różnica może wydawać się niewielka, ale rośnie znacząco przy większych kwotach i dłuższych okresach. Oto kilka innych przykładów:

- Lokata bankowa: 50 000 zł na 3 lata przy 3% rocznie

- Kredyt hipoteczny: 300 000 zł na 20 lat przy 4% rocznie

- Inwestycja długoterminowa: 100 000 zł na 10 lat przy 7% rocznie

- Oszczędności emerytalne: 1000 zł miesięcznie przez 30 lat przy 6% rocznie

Czynniki wpływające na wysokość odsetek: Maksymalizuj korzyści

Kapitał początkowy i stopa procentowa to dwa kluczowe czynniki wpływające na wysokość odsetek. Im wyższy kapitał, tym większe odsetki w wartościach bezwzględnych. Stopa procentowa działa podobnie - nawet niewielka różnica może znacząco wpłynąć na końcowy wynik. Warto zawsze szukać najkorzystniejszych ofert i negocjować warunki, szczególnie przy większych kwotach.

Okres inwestycji lub spłaty również odgrywa istotną rolę. Przy odsetkach składanych, dłuższy okres prowadzi do znacznie większego wzrostu kapitału. To dlatego długoterminowe inwestycje, takie jak oszczędności emerytalne, mogą przynieść tak imponujące rezultaty.

Czytaj więcej: Najnowsze wiadomości z Iławy - Co warto wiedzieć teraz o wydarzeniach w Iławie?

Zastosowanie obliczeń w różnych sytuacjach finansowych

Umiejętność obliczania odsetek rocznych przydaje się w wielu sytuacjach finansowych. Możemy dzięki niej porównywać oferty lokat bankowych, oceniać opłacalność inwestycji czy analizować koszty kredytów. To podstawowe narzędzie do podejmowania świadomych decyzji finansowych.

Lokaty bankowe: Jak wybrać najkorzystniejszą ofertę?

Przy wyborze lokaty bankowej kluczowe jest porównanie rzeczywistej stopy zwrotu. Oprócz nominalnego oprocentowania w skali roku, zwróć uwagę na częstotliwość kapitalizacji odsetek. Lokaty z częstszą kapitalizacją (np. miesięczną) mogą być korzystniejsze niż te z wyższym nominalnym oprocentowaniem, ale roczną kapitalizacją.

Uważaj na pułapki w ofertach lokat. Niektóre banki oferują wysokie oprocentowanie, ale tylko dla nowych klientów lub na krótki okres. Zawsze czytaj warunki umowy i obliczaj rzeczywisty zysk po uwzględnieniu wszystkich ograniczeń.

Narzędzia online ułatwiające obliczenia: Oszczędź czas

W dzisiejszych czasach nie musimy ręcznie wykonywać skomplikowanych obliczeń. Istnieje wiele narzędzi online, które znacznie ułatwiają proces obliczania odsetek w skali roku. Pozwalają one szybko porównać różne scenariusze i podjąć najlepszą decyzję finansową.

- Kalkulator lokat bankowych

- Kalkulator kredytowy

- Kalkulator oszczędności emerytalnych

- Kalkulator inwestycyjny

- Kalkulator odsetek składanych

Kiedy warto skorzystać z pomocy eksperta finansowego?

Mimo dostępności narzędzi online, w niektórych sytuacjach warto skonsultować się z ekspertem finansowym. Dotyczy to szczególnie skomplikowanych inwestycji, dużych kredytów hipotecznych czy planowania długoterminowego, jak oszczędności emerytalne. Ekspert może pomóc w analizie różnych scenariuszy i uwzględnieniu czynników, których możemy nie być świadomi.

Korzystanie z usług doradcy finansowego może przynieść wymierne korzyści. Ekspert pomoże nie tylko w obliczeniach, ale także w strategicznym planowaniu finansów, minimalizacji ryzyka i maksymalizacji zysków w długim okresie.

Obliczanie odsetek: klucz do mądrych decyzji finansowych

Umiejętność obliczania odsetek w skali roku jest fundamentem świadomego zarządzania finansami osobistymi. Artykuł wyjaśnia kluczowe różnice między odsetkami prostymi a składanymi, prezentując praktyczne wzory i przykłady obliczeń. Podkreśla, jak niewielkie różnice w stopach procentowych czy okresach inwestycji mogą znacząco wpłynąć na końcowy wynik finansowy.

Tekst zwraca uwagę na czynniki wpływające na wysokość odsetek, takie jak kapitał początkowy, stopa procentowa i okres inwestycji. Podkreśla również znaczenie dokładnej analizy ofert finansowych, szczególnie w przypadku lokat bankowych czy kredytów. Artykuł zachęca do korzystania z dostępnych narzędzi online, jednocześnie wskazując sytuacje, w których warto skonsultować się z ekspertem finansowym.

Podsumowując, świadome obliczanie i porównywanie odsetek pozwala na podejmowanie lepszych decyzji finansowych, maksymalizację zysków z inwestycji i minimalizację kosztów pożyczek. To niezbędna umiejętność w dzisiejszym skomplikowanym świecie finansów.