Budowa domu to często długotrwały proces, który może wymagać dodatkowego finansowania na jego ukończenie. Kredyt na dokończenie budowy domu to rozwiązanie, które pozwala zrealizować marzenie o własnym lokum, nawet gdy własne środki się wyczerpały. W tym artykule przyjrzymy się dostępnym opcjom kredytowym, wymaganiom banków oraz procesowi wnioskowania o taki kredyt.

Kluczowe informacje:- Kredyt na dokończenie budowy domu może pomóc w sfinansowaniu ostatnich etapów inwestycji.

- Banki oferują różne rodzaje kredytów budowlanych, dostosowane do indywidualnych potrzeb kredytobiorców.

- Przy ubieganiu się o kredyt ważne jest przygotowanie dokładnej dokumentacji i kosztorysu pozostałych prac.

- Warto porównać oferty różnych banków, zwracając uwagę nie tylko na oprocentowanie, ale także na dodatkowe opłaty i warunki kredytu.

Rodzaje kredytów na dokończenie budowy domu

Przy realizacji marzenia o własnym domu, często pojawia się potrzeba dodatkowego finansowania. Kredyt na dokończenie budowy to rozwiązanie, które pozwala na sfinalizowanie inwestycji nawet wtedy, gdy własne środki się wyczerpały. Istnieje kilka rodzajów kredytów, które można wykorzystać w tym celu.

Najpopularniejszym rozwiązaniem jest kredyt hipoteczny na dokończenie budowy. Jest to długoterminowe zobowiązanie, gdzie zabezpieczeniem jest budowana nieruchomość. Banki oferują zazwyczaj do 80% wartości inwestycji, co pozwala na pokrycie znacznej części kosztów.

Inną opcją jest kredyt budowlano-hipoteczny, który łączy cechy kredytu budowlanego i hipotecznego. Pozwala on na finansowanie zarówno budowy, jak i wykończenia domu. Jest to elastyczne rozwiązanie, szczególnie dla osób, które rozpoczęły budowę z własnych środków.

Kredyt gotówkowy jako alternatywa

Dla osób, które potrzebują mniejszej kwoty na dokończenie prac, interesującą opcją może być kredyt gotówkowy. Jest on łatwiejszy do uzyskania niż kredyt hipoteczny, ale wiąże się z wyższym oprocentowaniem. Warto rozważyć tę opcję, jeśli pozostało niewiele prac do wykonania.Wymagania banków przy kredycie na budowę

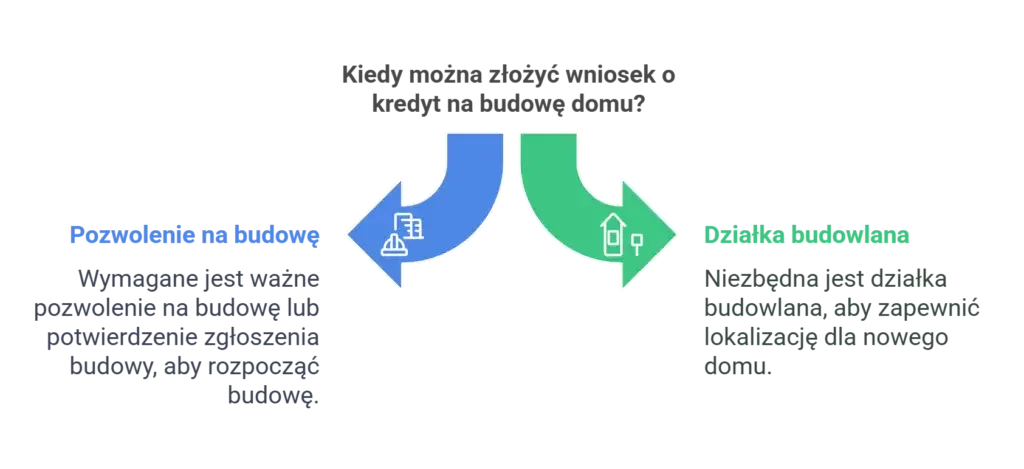

Uzyskanie kredytu na dokończenie budowy wiąże się z koniecznością spełnienia szeregu wymagań stawianych przez banki. Instytucje finansowe dokładnie analizują zdolność kredytową wnioskodawcy oraz stan zaawansowania prac budowlanych.

Podstawowym wymogiem jest posiadanie odpowiedniej zdolności kredytowej. Banki biorą pod uwagę dochody, zobowiązania oraz historię kredytową. Ważne jest też posiadanie wkładu własnego, który zazwyczaj wynosi minimum 20% wartości inwestycji.

- Aktualna dokumentacja projektowa i pozwolenie na budowę

- Kosztorys pozostałych do wykonania prac

- Operat szacunkowy nieruchomości

- Potwierdzenie prawa do nieruchomości (np. akt własności działki)

Banki często wymagają też przedstawienia harmonogramu prac i etapów finansowania. Może być konieczne zatrudnienie inspektora nadzoru budowlanego, który będzie weryfikował postępy prac dla banku.

Czytaj więcej: Czy można nadpłacać leasing? Zalety i wady nadpłaty leasingu

Koszty i oprocentowanie kredytów budowlanych

Decydując się na kredyt na dokończenie budowy, należy wziąć pod uwagę nie tylko kwotę finansowania, ale także związane z nim koszty. Oprocentowanie kredytów budowlanych jest zazwyczaj zmienne i składa się z marży banku oraz wskaźnika WIBOR.

Oprócz oprocentowania, należy uwzględnić dodatkowe opłaty, takie jak prowizja za udzielenie kredytu, która może wynosić od 0% do nawet 3% kwoty kredytu. Warto też pamiętać o kosztach ubezpieczenia nieruchomości i ewentualnego ubezpieczenia na życie kredytobiorcy.

| Rodzaj kosztu | Typowy zakres |

| Oprocentowanie | WIBOR + 1,5-3% |

| Prowizja | 0-3% kwoty kredytu |

| Ubezpieczenie nieruchomości | 0,08-0,15% wartości rocznie |

Warto zauważyć, że niektóre banki oferują specjalne promocje, np. kredyt w play 5 zł kod, które mogą obniżyć koszty początkowe kredytu. Jednak zawsze należy dokładnie przeanalizować całkowity koszt kredytu w długim okresie.

Proces wnioskowania o kredyt na dokończenie domu

Proces ubiegania się o kredyt na dokończenie budowy wymaga starannego przygotowania i może trwać od kilku tygodni do kilku miesięcy. Pierwszym krokiem jest zebranie wszystkich niezbędnych dokumentów, w tym tych dotyczących nieruchomości i sytuacji finansowej wnioskodawcy.

Następnie należy złożyć wniosek kredytowy wraz z kompletem dokumentów. Bank przeprowadzi analizę kredytową, która obejmuje ocenę zdolności kredytowej oraz weryfikację stanu prawnego i technicznego nieruchomości. Na tym etapie może być konieczne dostarczenie dodatkowych wyjaśnień lub dokumentów.Etapy procesu kredytowego

- Przygotowanie i złożenie wniosku kredytowego

- Analiza kredytowa przeprowadzana przez bank

- Wydanie decyzji kredytowej

- Podpisanie umowy kredytowej

- Uruchomienie środków (często w transzach)

Po pozytywnej decyzji kredytowej i podpisaniu umowy, bank uruchamia środki. W przypadku kredytów na dokończenie budowy, wypłata często odbywa się w transzach, zgodnie z postępem prac budowlanych. Warto pamiętać, że bank może wymagać przedstawienia faktur lub innych dokumentów potwierdzających wykorzystanie środków zgodnie z przeznaczeniem.

Alternatywne źródła finansowania budowy

Choć kredyt na dokończenie budowy jest popularnym rozwiązaniem, warto rozważyć również alternatywne źródła finansowania. Jedną z opcji jest pożyczka od rodziny lub przyjaciół. Może ona być korzystniejsza pod względem oprocentowania, jednak należy pamiętać o formalnym uregulowaniu takiej pożyczki, aby uniknąć nieporozumień w przyszłości.

Innym rozwiązaniem może być wykorzystanie programów wsparcia oferowanych przez państwo. Przykładem jest program "Mieszkanie dla młodych", który choć nie jest już aktywny, pokazuje, że warto śledzić aktualne inicjatywy rządowe wspierające budownictwo mieszkaniowe.

Crowdfunding i inne innowacyjne metody

W erze cyfrowej pojawiają się nowe, innowacyjne metody finansowania, takie jak crowdfunding nieruchomości. Polega on na zbieraniu funduszy od wielu inwestorów poprzez specjalne platformy internetowe. Choć jest to metoda mniej konwencjonalna, może być interesującą alternatywą dla tradycyjnych kredytów.

Warto również rozważyć łączenie różnych źródeł finansowania. Na przykład, można skorzystać z mniejszego kredytu na dokończenie budowy, uzupełniając go oszczędnościami lub pożyczką od rodziny. Takie podejście może pomóc w optymalizacji kosztów i elastycznym zarządzaniu budżetem budowy.

Porównanie ofert kredytowych różnych banków

Wybór odpowiedniego kredytu na dokończenie budowy wymaga dokładnego porównania ofert różnych banków. Kluczowe jest nie tylko oprocentowanie, ale także inne warunki kredytu, takie jak prowizje, okres kredytowania czy dodatkowe wymagania.

Warto zwrócić uwagę na całkowity koszt kredytu (RRSO - Rzeczywista Roczna Stopa Oprocentowania), który uwzględnia wszystkie opłaty związane z kredytem. Pozwala to na bardziej realistyczne porównanie ofert różnych banków.

| Bank | Oprocentowanie | Prowizja | Max LTV |

| Bank A | WIBOR + 1,8% | 1,5% | 80% |

| Bank B | WIBOR + 2,1% | 0% | 90% |

| Bank C | WIBOR + 1,9% | 1% | 85% |

Przy porównywaniu ofert, warto zwrócić uwagę na elastyczność banku w kwestii wypłaty transz kredytu. Niektóre banki oferują bardziej elastyczne harmonogramy, co może być korzystne przy nieprzewidzianych opóźnieniach w budowie.

Negocjacje z bankiem

Pamiętaj, że warunki kredytu często podlegają negocjacjom. Banki mogą być skłonne do ustępstw, szczególnie w przypadku klientów o dobrej historii kredytowej lub wysokiej zdolności kredytowej. Warto zapytać o możliwość obniżenia marży lub prowizji.

- Porównuj oferty co najmniej 3-4 banków

- Zwróć uwagę na ukryte koszty i dodatkowe wymagania

- Rozważ skorzystanie z usług doradcy kredytowego

- Nie bój się negocjować warunków z bankiem

Wybierając kredyt na dokończenie budowy, warto również sprawdzić opinie innych kredytobiorców na temat danego banku. Doświadczenia innych osób mogą dostarczyć cennych informacji o jakości obsługi i ewentualnych problemach, których możesz uniknąć.

Podsumowując, dokończenie budowy domu wymaga starannego planowania finansowego. Kredyt na dokończenie budowy może być skutecznym narzędziem do realizacji marzeń o własnym domu, ale wymaga dokładnej analizy dostępnych opcji i świadomego wyboru. Pamiętaj, że decyzja o zaciągnięciu kredytu powinna być podjęta po dokładnym rozważeniu wszystkich za i przeciw oraz uwzględnieniu długoterminowych konsekwencji finansowych.

Podsumowanie

Kredyt na dokończenie budowy domu to skuteczne rozwiązanie dla osób, które potrzebują dodatkowego finansowania swojej inwestycji. Istnieją różne rodzaje kredytów, takie jak hipoteczny, budowlano-hipoteczny czy gotówkowy, każdy z własną specyfiką i wymaganiami. Kluczowe jest dokładne przeanalizowanie własnej sytuacji finansowej i potrzeb.

Przy wyborze kredytu należy zwrócić uwagę nie tylko na oprocentowanie, ale także na dodatkowe koszty, warunki spłaty i elastyczność oferty. Warto rozważyć alternatywne źródła finansowania oraz porównać oferty różnych banków. Świadoma decyzja pozwoli na efektywne dokończenie budowy i realizację marzenia o własnym domu.