Obliczanie odsetek od kredytu może wydawać się skomplikowane, ale jest kluczowe dla zrozumienia rzeczywistych kosztów pożyczki. Trzy główne czynniki wpływają na wysokość odsetek: kwota kredytu, oprocentowanie i okres spłaty. Rodzaj oprocentowania ma istotne znaczenie. Przy stałym, odsetki pozostają niezmienne przez cały okres kredytowania. Zmienne oprocentowanie podlega wahaniom rynkowym.

Formuła obliczania miesięcznych odsetek może się różnić w zależności od typu kredytu. Zazwyczaj opiera się na pozostałym saldzie i rocznej stopie procentowej. Ważne jest, aby znać specyfikę swojego kredytu - czy to hipoteczny, czy osobisty - gdyż metody kalkulacji mogą się różnić. Zrozumienie tych podstaw pomoże Ci lepiej zarządzać swoimi finansami i podejmować świadome decyzje kredytowe. Kluczowe wnioski:- Kwota kredytu, oprocentowanie i okres spłaty to główne czynniki wpływające na odsetki

- Oprocentowanie stałe gwarantuje niezmienne odsetki, zmienne - podlega fluktuacjom rynkowym

- Formuła obliczania odsetek zależy od typu kredytu (np. hipoteczny, osobisty)

- Miesięczne odsetki zazwyczaj oblicza się na podstawie pozostałego salda i rocznej stopy procentowej

- Znajomość specyfiki własnego kredytu jest kluczowa dla prawidłowego obliczenia odsetek

- Regularne monitorowanie i zrozumienie odsetek pomaga w efektywnym zarządzaniu finansami

Podstawowe pojęcia kredytowe: Klucz do zrozumienia odsetek

Zrozumienie podstawowych pojęć kredytowych jest kluczowe dla efektywnego obliczania odsetek od kredytu. Trzy najważniejsze elementy to kwota kredytu, oprocentowanie i okres spłaty. Ich znajomość pozwoli Ci lepiej zarządzać swoimi finansami i podejmować świadome decyzje kredytowe.

| Pojęcie | Definicja |

| Kwota kredytu | Suma pieniędzy pożyczona od instytucji finansowej |

| Oprocentowanie | Procent kwoty kredytu, który należy zapłacić jako koszt pożyczki |

| Okres spłaty | Czas, w którym kredytobiorca zobowiązuje się spłacić całość zadłużenia |

Oprocentowanie stałe vs. zmienne: Wpływ na wysokość odsetek

Oprocentowanie stałe gwarantuje niezmienną wysokość rat przez cały okres kredytowania. Daje to poczucie bezpieczeństwa i ułatwia planowanie budżetu. Jednak w przypadku spadku stóp procentowych, kredytobiorca nie skorzysta z niższych kosztów obsługi kredytu.

Z kolei oprocentowanie zmienne dostosowuje się do aktualnej sytuacji rynkowej. Może to prowadzić do obniżenia rat w okresach niskich stóp procentowych. Niestety, niesie też ryzyko wzrostu kosztów kredytu, gdy stopy procentowe pójdą w górę. Wybór między tymi opcjami zależy od indywidualnej sytuacji finansowej i skłonności do ryzyka.Wzór na obliczanie odsetek: Krok po kroku do precyzji

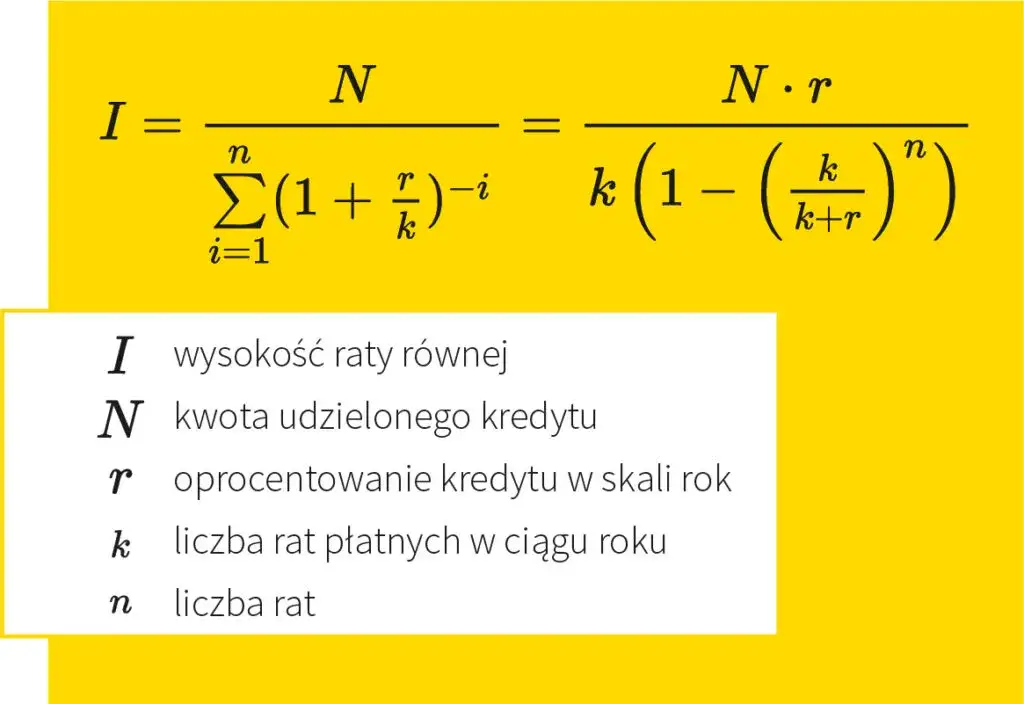

Obliczanie rat kredytu wymaga znajomości odpowiedniego wzoru. Podstawowy wzór na oprocentowanie kredytu to: odsetki = (kwota kredytu * oprocentowanie roczne * liczba dni) / 365. Pamiętaj, że w przypadku kredytów hipotecznych czy długoterminowych, wzór może być bardziej skomplikowany. Warto skorzystać z kalkulatora online, aby uniknąć błędów w obliczeniach.

- Ustal kwotę kredytu i oprocentowanie roczne

- Określ okres, za który chcesz obliczyć odsetki

- Zastosuj wzór: odsetki = (kwota kredytu * oprocentowanie roczne * liczba dni) / 365

- Sprawdź wynik i porównaj z oficjalnym harmonogramem spłat

Przykłady obliczeń: Od teorii do praktyki

Dla kredytu hipotecznego na 300 000 zł na 30 lat, przy oprocentowaniu 3,5% rocznie, miesięczna rata wyniesie około 1347 zł. Z tego w pierwszym miesiącu na same odsetki pójdzie około 875 zł. Z czasem proporcja ta będzie się zmieniać na korzyść kapitału.W przypadku kredytu gotówkowego na 20 000 zł na 3 lata, z oprocentowaniem 7% rocznie, miesięczna rata to około 618 zł. W pierwszym miesiącu odsetki pochłoną około 117 zł z tej kwoty. Tutaj spłata kapitału od początku stanowi większą część raty.

Kredyt samochodowy na 50 000 zł na 5 lat, oprocentowany na 5% rocznie, będzie miał miesięczną ratę około 943 zł. W pierwszym miesiącu odsetki wyniosą około 208 zł. Ten rodzaj kredytu często ma niższe oprocentowanie niż gotówkowy, ale wyższe niż hipoteczny.

Czytaj więcej: Demo bank - Co to jest i jak działa? Wyjaśniamy funkcje i zastosowanie

Narzędzia online: Szybkie i dokładne kalkulacje odsetek

Internetowe kalkulatory odsetek kredytowych to niezastąpione narzędzia dla każdego kredytobiorcy. Umożliwiają szybkie i precyzyjne obliczenia, oszczędzając czas i minimalizując ryzyko błędów. Większość banków oferuje własne kalkulatory, ale warto też korzystać z niezależnych narzędzi dla porównania wyników.

Zalety i wady kalkulatorów kredytowych: Co warto wiedzieć

Kalkulatory kredytowe oferują szybkość i wygodę obliczeń. Pozwalają na łatwe porównywanie różnych ofert kredytowych, co może prowadzić do znacznych oszczędności. Umożliwiają też symulację różnych scenariuszy spłaty.

Jednak kalkulatory mają też swoje ograniczenia. Nie zawsze uwzględniają wszystkie opłaty związane z kredytem. Mogą też dawać różne wyniki w zależności od przyjętych założeń. Ponadto, w przypadku kredytów o zmiennym oprocentowaniu, długoterminowe prognozy mogą być mało precyzyjne. Dlatego wyniki z kalkulatorów należy traktować jako orientacyjne i zawsze weryfikować z ofertą banku.

Czynniki wpływające na wysokość odsetek: Co musisz wiedzieć

Wysokość odsetek kredytowych zależy od wielu czynników. Zrozumienie ich pozwoli Ci lepiej przewidzieć koszty kredytu i negocjować warunki z bankiem. Pamiętaj, że nawet niewielka zmiana jednego z tych czynników może znacząco wpłynąć na całkowity koszt kredytu. Dlatego warto dokładnie analizować oferty i rozważać różne scenariusze.

- Wysokość stóp procentowych ustalanych przez bank centralny

- Rodzaj oprocentowania (stałe lub zmienne)

- Okres kredytowania

- Wysokość wkładu własnego (w przypadku kredytów hipotecznych)

- Ocena zdolności kredytowej i historia kredytowa klienta

Jak zmiany stóp procentowych wpływają na Twój kredyt?

W przypadku kredytów o zmiennym oprocentowaniu, zmiany stóp procentowych mają bezpośredni wpływ na wysokość rat. Gdy stopy rosną, raty kredytu również idą w górę. Może to znacząco obciążyć budżet domowy, szczególnie przy dużych kredytach. Z kolei spadek stóp procentowych przynosi ulgę w postaci niższych rat.

Kredyty o stałym oprocentowaniu są odporne na wahania stóp procentowych. Rata pozostaje niezmienna przez cały okres kredytowania lub przez ustalony czas. To daje poczucie bezpieczeństwa i stabilności, ale może być niekorzystne, gdy stopy procentowe spadają.

Strategie minimalizacji kosztów odsetek: Oszczędzaj mądrze

Istnieje kilka skutecznych strategii pozwalających zminimalizować koszty odsetek kredytowych. Ich zastosowanie może przynieść znaczące oszczędności w długim terminie. Wybór odpowiedniej strategii zależy od indywidualnej sytuacji finansowej i rodzaju kredytu.

| Strategia | Efekt |

| Nadpłaty kredytu | Skrócenie okresu spłaty i zmniejszenie całkowitych kosztów odsetek |

| Refinansowanie kredytu | Możliwość uzyskania niższego oprocentowania |

| Konsolidacja kredytów | Uproszczenie spłaty i potencjalne obniżenie całkowitych kosztów |

| Wybór krótszego okresu kredytowania | Wyższe raty, ale niższe całkowite koszty odsetek |

Nadpłaty kredytu: Czy zawsze się opłacają?

Nadpłaty kredytu to skuteczny sposób na zmniejszenie całkowitych kosztów odsetek. Pozwalają skrócić okres kredytowania lub obniżyć wysokość miesięcznych rat. Dodatkowo, nadpłaty zwiększają elastyczność finansową, dając możliwość negocjacji lepszych warunków kredytu z bankiem.Jednak nadpłaty nie zawsze są najlepszym rozwiązaniem. W niektórych przypadkach banki naliczają prowizje za wcześniejszą spłatę, co może zniwelować korzyści. Ponadto, jeśli masz inne zobowiązania o wyższym oprocentowaniu, lepiej skupić się na ich spłacie. Przed dokonaniem nadpłaty warto też rozważyć, czy nie lepiej zainwestować te środki w bardziej dochodowe aktywa.

Błędy w obliczaniu odsetek: Jak ich uniknąć?

Popełnienie błędu przy obliczaniu odsetek od kredytu może prowadzić do nieoczekiwanych kosztów i problemów finansowych. Najczęstsze pomyłki wynikają z niezrozumienia podstawowych zasad lub przeoczenia istotnych detali. Uważne podejście do obliczeń i weryfikacja wyników mogą uchronić przed kosztownymi pomyłkami. Pamiętaj, że w razie wątpliwości zawsze warto skonsultować się z ekspertem.

- Ignorowanie dodatkowych opłat i prowizji

- Nieprawidłowe zastosowanie wzoru na odsetki

- Nieuwzględnienie zmian oprocentowania w czasie

- Błędne założenia dotyczące okresu kredytowania

Kiedy warto skonsultować się z ekspertem finansowym?

Konsultacja z ekspertem finansowym jest wskazana, gdy rozważasz zaciągnięcie dużego kredytu, np. hipotecznego. Doradca pomoże Ci zrozumieć skomplikowane warunki umowy i ocenić długoterminowe konsekwencje finansowe.

Warto też skorzystać z pomocy eksperta, gdy planujesz refinansowanie kredytu lub konsolidację kilku zobowiązań. Profesjonalista pomoże Ci porównać różne oferty i wybrać najkorzystniejsze rozwiązanie. Dodatkowo, ekspert może doradzić w kwestii optymalizacji podatkowej związanej z kredytem, co może przynieść dodatkowe oszczędności. Pamiętaj, że koszt konsultacji często zwraca się wielokrotnie dzięki lepszym decyzjom finansowym.

Świadome zarządzanie kredytem: Klucz do oszczędności

Zrozumienie mechanizmów obliczania odsetek jest fundamentem efektywnego zarządzania kredytem. Artykuł podkreśla znaczenie znajomości podstawowych pojęć kredytowych, takich jak kwota kredytu, oprocentowanie i okres spłaty. Wybór między oprocentowaniem stałym a zmiennym może mieć długoterminowy wpływ na koszty kredytu, zwłaszcza w kontekście zmian stóp procentowych.

Kluczowe strategie minimalizacji kosztów, takie jak nadpłaty kredytu czy refinansowanie, mogą przynieść znaczące oszczędności. Jednocześnie artykuł przestrzega przed typowymi błędami w obliczeniach i podkreśla wartość narzędzi online oraz konsultacji z ekspertami finansowymi. Świadome podejście do kredytu, oparte na rzetelnych obliczeniach i zrozumieniu rynku finansowego, pozwala na optymalizację kosztów i uniknięcie potencjalnych pułapek finansowych.