Obliczanie odsetek od lokaty bankowej może wydawać się skomplikowane, ale w rzeczywistości jest to prosty proces. Kluczem do sukcesu jest znajomość odpowiedniego wzoru. Podstawowa formuła to: Odsetki = (Kapitał * Oprocentowanie * Okres) / 100. Każdy element tej równości ma istotne znaczenie dla końcowego wyniku.

W tym wzorze Kapitał to kwota, którą wpłacamy na lokatę. Oprocentowanie to roczna stopa procentowa oferowana przez bank. Okres to czas trwania lokaty wyrażony najczęściej w latach. Dzieląc wynik przez 100, otrzymujemy kwotę odsetek w złotówkach. Pamiętajmy, że to uproszczony wzór dla oprocentowania prostego. W praktyce banki często stosują bardziej złożone metody naliczania odsetek.

Kluczowe wnioski:- Wzór na odsetki: Odsetki = (Kapitał * Oprocentowanie * Okres) / 100

- Kapitał to kwota wpłacona na lokatę

- Oprocentowanie to roczna stopa procentowa

- Okres to czas trwania lokaty, najczęściej w latach

- Wynik dzielony przez 100 daje kwotę odsetek w złotówkach

- To podstawowy wzór dla oprocentowania prostego

- Banki mogą stosować bardziej złożone metody naliczania odsetek

Wzór na obliczanie odsetek od lokaty bankowej

Jak obliczyć odsetki od lokaty? Wzór jest prosty i skuteczny. Podstawowa formuła to: Odsetki = (Kapitał * Oprocentowanie * Okres) / 100. Ten wzór pozwala szybko oszacować zysk z lokaty. Pamiętajmy jednak, że to uproszczona wersja, która nie uwzględnia kapitalizacji odsetek.| Element wzoru | Opis |

|---|---|

| Kapitał | Kwota wpłacona na lokatę |

| Oprocentowanie | Roczna stopa procentowa (w %) |

| Okres | Czas trwania lokaty (w latach) |

Elementy wzoru i ich znaczenie w obliczeniach

Kapitał to podstawa naszych obliczeń. To kwota, którą wpłacamy na lokatę bankową. Im wyższy kapitał, tym większe potencjalne zyski. Warto pamiętać, że nawet niewielkie różnice w kapitale początkowym mogą znacząco wpłynąć na końcowy wynik.

Oprocentowanie to procent, jaki bank oferuje za naszą lokatę. Zwykle jest podawane w skali roku. Czas trwania lokaty to okres, na jaki powierzamy nasze pieniądze bankowi. Może być wyrażony w dniach, miesiącach lub latach. Im dłuższy okres, tym więcej czasu na generowanie zysków.

Praktyczne zastosowanie wzoru - krok po kroku

Obliczanie oprocentowania depozytu może wydawać się skomplikowane, ale w rzeczywistości jest proste. Wystarczy postępować zgodnie z kilkoma krokami. Pamiętajmy, że dokładność obliczeń zależy od precyzji wprowadzonych danych. Oto jak to zrobić:

- Określ kwotę kapitału, którą chcesz zainwestować

- Sprawdź oprocentowanie oferowane przez bank

- Ustal okres trwania lokaty

- Podstaw dane do wzoru: Odsetki = (Kapitał * Oprocentowanie * Okres) / 100

- Wykonaj obliczenia

Przykład obliczenia odsetek dla lokaty rocznej

Załóżmy, że chcemy założyć lokatę na 10 000 zł na okres jednego roku. Bank oferuje oprocentowanie 3% w skali roku. To nasze dane wyjściowe do obliczeń.

Podstawiamy do wzoru: Odsetki = (10 000 * 3 * 1) / 100. Wykonujemy obliczenia: 30 000 / 100 = 300 zł. Zatem po roku otrzymamy 300 zł odsetek. Pamiętajmy jednak, że od tej kwoty zostanie jeszcze pobrany podatek Belki.

Czytaj więcej: Jak aktywować kartę Sodexo? Szybka aktywacja karty Sodexo

Różnice między oprocentowaniem prostym a składanym

Oprocentowanie proste to najprostszy sposób naliczania odsetek. Odsetki są naliczane tylko od kapitału początkowego. Nie uwzględnia się zysków z poprzednich okresów. To metoda często stosowana przy krótkoterminowych lokatach.

Oprocentowanie składane, zwane też formułą na procent składany, jest bardziej korzystne dla inwestora. W tym przypadku odsetki są doliczane do kapitału i w kolejnym okresie generują dodatkowy zysk. To podejście jest typowe dla lokat długoterminowych.

| Cecha | Oprocentowanie proste | Oprocentowanie składane |

|---|---|---|

| Podstawa naliczania | Tylko kapitał początkowy | Kapitał + wcześniejsze odsetki |

| Zysk w czasie | Liniowy | Wykładniczy |

| Typowe zastosowanie | Lokaty krótkoterminowe | Lokaty długoterminowe |

Kiedy warto wybrać lokatę z oprocentowaniem składanym?

Lokaty z oprocentowaniem składanym są szczególnie korzystne przy długoterminowych inwestycjach. Dają one możliwość osiągnięcia wyższych zysków dzięki efektowi kuli śnieżnej. Są idealne dla osób, które mogą zablokować swoje środki na dłuższy czas. Warto je rozważyć, gdy planujemy oszczędzanie na odległe cele, takie jak emerytura czy zakup nieruchomości.

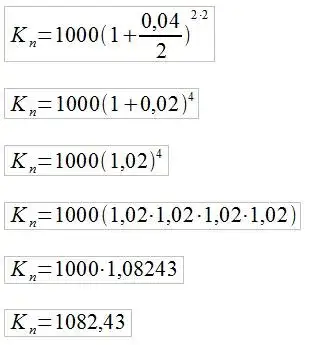

Wpływ częstotliwości kapitalizacji na zysk z lokaty

Kapitalizacja to moment, w którym odsetki są doliczane do kapitału. Może odbywać się codziennie, miesięcznie, kwartalnie lub rocznie. Częstotliwość kapitalizacji ma duży wpływ na końcowy zysk z lokaty.

Im częstsza kapitalizacja, tym wyższy zysk. Przy codziennej kapitalizacji, nawet niewielkie kwoty szybko się kumulują. Z kolei przy rocznej kapitalizacji, zysk rośnie wolniej. Wybór odpowiedniej częstotliwości może znacząco wpłynąć na efektywność naszej inwestycji.

Optymalna częstotliwość kapitalizacji - analiza zysków

Optymalna częstotliwość kapitalizacji zależy od wielu czynników. Codzienna kapitalizacja daje najwyższe zyski, ale nie każdy bank ją oferuje. Miesięczna kapitalizacja to dobry kompromis między zyskiem a dostępnością. Kwartalna kapitalizacja może być korzystna przy wyższych kwotach. Roczna kapitalizacja jest najmniej korzystna, ale czasem rekompensowana wyższym oprocentowaniem. Warto porównać różne oferty, uwzględniając zarówno oprocentowanie, jak i częstotliwość kapitalizacji.

Podatek Belki - jak wpływa na rzeczywisty zysk?

Podatek Belki to 19% podatek od zysków kapitałowych. Wpływa on znacząco na rzeczywisty zysk z lokaty. Bank automatycznie odlicza go od naliczonych odsetek. Oznacza to, że faktyczny zysk jest zawsze niższy niż wyliczony na podstawie samego oprocentowania. Warto o tym pamiętać, planując inwestycje.

- Lokata 10 000 zł na 3%: zysk brutto 300 zł, podatek 57 zł, zysk netto 243 zł

- Lokata 50 000 zł na 3,5%: zysk brutto 1750 zł, podatek 332,50 zł, zysk netto 1417,50 zł

- Lokata 100 000 zł na 4%: zysk brutto 4000 zł, podatek 760 zł, zysk netto 3240 zł

Strategie minimalizacji obciążeń podatkowych

Istnieją legalne metody minimalizacji podatku Belki. Jedną z nich jest korzystanie z lokat progresywnych, gdzie oprocentowanie rośnie z czasem. Inną strategią jest rozłożenie środków na kilka mniejszych lokat, co może pomóc w optymalizacji podatkowej.

Skuteczność tych metod zależy od indywidualnej sytuacji finansowej. Warto skonsultować się z doradcą podatkowym, aby wybrać najlepszą strategię. Pamiętajmy, że oszczędzanie na podatku nie powinno być głównym celem inwestycji.Narzędzia online do szybkiego obliczania odsetek

Kalkulator odsetek od lokaty to niezwykle przydatne narzędzie dla każdego inwestora. Pozwala szybko i dokładnie obliczyć potencjalne zyski z różnych lokat. Wiele banków i portali finansowych oferuje takie kalkulatory za darmo. Oto lista popularnych narzędzi:

- Bankier.pl - kalkulator lokat

- Money.pl - kalkulator oszczędności

- Comperia.pl - porównywarka lokat

- Kalkulatorfinansowy.org - zaawansowany kalkulator finansowy

Jak korzystać z kalkulatorów lokat - praktyczne wskazówki

Korzystanie z kalkulatorów lokat jest proste. Zwykle wystarczy wprowadzić kwotę lokaty, oprocentowanie i okres. Niektóre kalkulatory pozwalają na dodatkowe opcje, jak częstotliwość kapitalizacji czy uwzględnienie podatku Belki. Warto zwrócić uwagę na te szczegóły, aby uzyskać jak najbardziej precyzyjne wyniki.

Interpretacja wyników wymaga uwagi. Kalkulatory często pokazują zysk brutto i netto. Pamiętajmy, że rzeczywisty zysk to kwota netto, po odliczeniu podatku. Warto też porównać wyniki z różnych kalkulatorów, aby mieć pewność co do dokładności obliczeń. Dzięki tym narzędziom łatwo można wyliczyć zysk z lokaty i podjąć świadomą decyzję inwestycyjną.

Maksymalizacja zysków z lokat - klucz do sukcesu

Obliczanie odsetek od lokat to kluczowa umiejętność dla każdego inwestora. Artykuł przedstawia nie tylko podstawowy wzór na obliczanie odsetek, ale także zagłębia się w bardziej zaawansowane aspekty, takie jak różnice między oprocentowaniem prostym a składanym. Częstotliwość kapitalizacji okazuje się być kluczowym czynnikiem wpływającym na końcowy zysk, co podkreśla wagę dokładnej analizy ofert bankowych.

Tekst zwraca uwagę na istotną rolę podatku Belki w rzeczywistych zyskach z lokat, prezentując strategie minimalizacji obciążeń podatkowych. Ponadto, artykuł podkreśla znaczenie narzędzi online, takich jak kalkulatory lokat, które ułatwiają szybkie i precyzyjne obliczenia. Dzięki tym informacjom, czytelnicy mogą podejmować bardziej świadome decyzje inwestycyjne, maksymalizując swoje zyski z lokat bankowych.