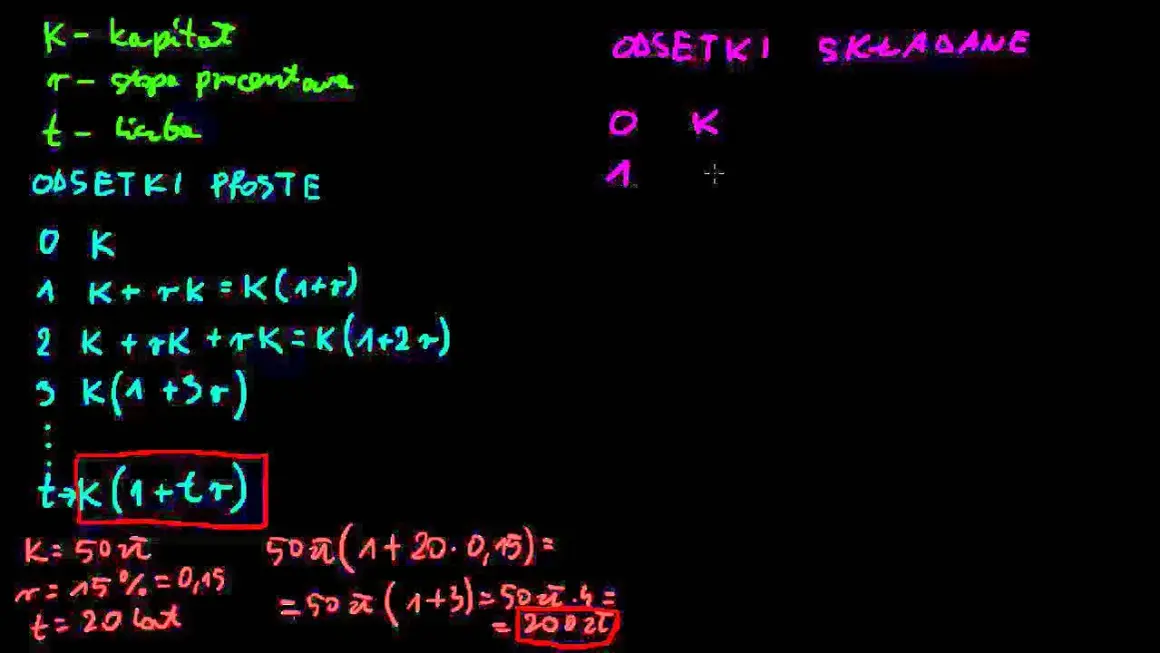

Obliczanie odsetek od obligacji to kluczowa umiejętność dla inwestorów. Podstawowa formuła to: Odsetki = wartość nominalna × stopa procentowa / częstotliwość kapitalizacji. Dla obligacji rocznych częstotliwość kapitalizacji wynosi 1. Na przykład, dla obligacji o wartości 1000 PLN i oprocentowaniu 5%, odsetki wyniosą (1000 PLN × 5%) / 1 = 50 PLN.

Ważne jest rozróżnienie między obligacjami o stałym i zmiennym oprocentowaniu. Obligacje o stałym oprocentowaniu mają z góry określoną stopę procentową. Obligacje o zmiennym oprocentowaniu bazują na stopie referencyjnej (np. WIBOR) plus dodatkowy procent. Zrozumienie tych różnic pozwala dokładniej ocenić potencjalne zyski z inwestycji.

Kluczowe wnioski:- Formuła na odsetki: wartość nominalna × stopa procentowa / częstotliwość kapitalizacji

- Dla obligacji rocznych częstotliwość kapitalizacji wynosi 1

- Obligacje dzielą się na stało- i zmiennoprocentowe

- Oprocentowanie zmienne opiera się na stopie referencyjnej (np. WIBOR) plus marża

- Prawidłowe obliczenie odsetek jest kluczowe dla oceny potencjalnych zysków

- Należy uwzględnić różnice w typach obligacji przy kalkulacji odsetek

Podstawowa formuła obliczania odsetek od obligacji

Jak obliczyć odsetki od obligacji? To pytanie nurtuje wielu początkujących inwestorów. Podstawowa formuła jest prosta: Odsetki = wartość nominalna × stopa procentowa / częstotliwość kapitalizacji. Ta formuła pozwala szybko oszacować potencjalny zysk z inwestycji w obligacje.

| Element | Opis |

| Wartość nominalna | Kwota, na jaką opiewa obligacja |

| Stopa procentowa | Oprocentowanie obligacji (roczne) |

| Częstotliwość kapitalizacji | Ile razy w roku naliczane są odsetki |

Wartość nominalna i stopa procentowa - kluczowe elementy

Wartość nominalna to kwota, którą emitent zobowiązuje się zwrócić posiadaczowi obligacji w dniu wykupu. To podstawa do obliczania zysku z obligacji. Zazwyczaj jest to okrągła suma, np. 1000 zł lub 10 000 zł, co ułatwia kalkulacje.

Stopa procentowa obligacji określa, ile odsetek otrzyma inwestor w skali roku. Może być stała lub zmienna, co wpływa na sposób kalkulacji odsetek od obligacji. Wysokość stopy procentowej zależy od wielu czynników, w tym ryzyka związanego z emitentem i sytuacji na rynku finansowym.

Obligacje o stałym vs zmiennym oprocentowaniu - różnice

Obligacje o stałym oprocentowaniu oferują przewidywalny zwrot z inwestycji w obligacje. Stopa procentowa jest ustalona z góry i nie zmienia się przez cały okres trwania obligacji. To dobry wybór dla inwestorów ceniących stabilność i łatwość planowania przyszłych przepływów pieniężnych.

Z kolei obligacje o zmiennym oprocentowaniu mogą przynieść wyższy zysk, ale wiążą się z większym ryzykiem. Ich oprocentowanie zmienia się w zależności od warunków rynkowych, często w oparciu o wskaźnik referencyjny, taki jak WIBOR, plus stała marża.

- Stałe oprocentowanie: przewidywalny zysk, łatwiejsze planowanie

- Zmienne oprocentowanie: potencjalnie wyższy zysk, większe ryzyko

- Stałe: niezależne od zmian rynkowych

- Zmienne: dostosowuje się do warunków ekonomicznych

Wpływ WIBOR na odsetki od obligacji zmiennoprocentowych

WIBOR (Warsaw Interbank Offered Rate) to kluczowy wskaźnik dla obligacji o zmiennym oprocentowaniu. Określa on koszt pożyczek na rynku międzybankowym i bezpośrednio wpływa na wysokość odsetek. Gdy WIBOR rośnie, zwiększa się również oprocentowanie obligacji skarbowych o zmiennej stopie. Odwrotnie, spadek WIBOR-u prowadzi do niższych odsetek. Ta zależność sprawia, że inwestorzy muszą uważnie śledzić trendy rynkowe.

Czytaj więcej: Pożyczki online bez zdolności kredytowej - Jakie są wymagania i opcje?

Przykłady obliczeń odsetek dla różnych typów obligacji

Przykład 1: Obligacja o stałym oprocentowaniu 4% rocznie, wartość nominalna 1000 zł. Odsetki roczne: 1000 zł × 4% = 40 zł.

Przykład 2: Obligacja o zmiennym oprocentowaniu, WIBOR 3% + marża 1,5%, wartość nominalna 5000 zł. Odsetki roczne: 5000 zł × (3% + 1,5%) = 225 zł.

Przykład 3: Obligacja z kapitalizacją półroczną, oprocentowanie 5% rocznie, wartość nominalna 10 000 zł. Odsetki za pół roku: (10 000 zł × 5%) / 2 = 250 zł.

Częstotliwość kapitalizacji - jak wpływa na zysk?

Częstotliwość kapitalizacji określa, jak często naliczane są odsetki od obligacji. Może być roczna, półroczna, kwartalna lub nawet dzienna. Im częstsza kapitalizacja, tym wyższy potencjalny zysk dla inwestora.

Przy częstszej kapitalizacji, odsetki są reinwestowane szybciej, co prowadzi do efektu procentu składanego. Oznacza to, że inwestor zarabia nie tylko na początkowej kwocie, ale także na wcześniej naliczonych odsetkach. To może znacząco zwiększyć całkowity zwrot z inwestycji, szczególnie w przypadku długoterminowych obligacji.

Ocena potencjalnych zysków z inwestycji w obligacje

Oceniając potencjalne zyski z obligacji, należy wziąć pod uwagę wiele czynników. Nie wystarczy spojrzeć tylko na oprocentowanie. Trzeba uwzględnić inflację, która może "zjeść" część zysków. Ważne są też koszty transakcyjne i podatki. Długość inwestycji również ma znaczenie - dłuższy okres może przynieść wyższe zyski dzięki kapitalizacji odsetek.

- Oprocentowanie obligacji

- Inflacja i jej wpływ na realny zysk

- Koszty transakcyjne i opłaty

- Podatek od zysków kapitałowych

- Długość okresu inwestycji

Strategie maksymalizacji zysków z obligacji

Dywersyfikacja to klucz do maksymalizacji zysków z obligacji. Inwestowanie w różne typy obligacji - państwowe, korporacyjne, o stałym i zmiennym oprocentowaniu - pomaga zrównoważyć ryzyko i potencjalne zyski. Warto rozważyć mix obligacji krótko- i długoterminowych, aby osiągnąć optymalny balans między płynnością a zyskiem.

Długoterminowe inwestowanie w obligacje może przynieść znaczące korzyści. Pozwala w pełni wykorzystać efekt procentu składanego, szczególnie w przypadku obligacji z reinwestycją odsetek. Dodatkowo, dłuższy horyzont inwestycyjny często wiąże się z wyższym oprocentowaniem, co może znacząco zwiększyć całkowity zwrot z inwestycji.

Obliczanie odsetek: klucz do udanej inwestycji

Zrozumienie mechanizmów obliczania odsetek od obligacji jest fundamentem skutecznego inwestowania na rynku papierów dłużnych. Jak pokazaliśmy, podstawowa formuła (wartość nominalna × stopa procentowa / częstotliwość kapitalizacji) stanowi punkt wyjścia, ale to dopiero początek. Kluczowe jest rozróżnienie między obligacjami o stałym i zmiennym oprocentowaniu oraz uwzględnienie wpływu czynników takich jak WIBOR czy częstotliwość kapitalizacji.

Przykłady obliczeń dla różnych typów obligacji unaoczniły, jak niewielkie różnice w parametrach mogą znacząco wpłynąć na końcowy zysk. Pamiętajmy jednak, że sama kalkulacja odsetek to nie wszystko - realna ocena potencjalnych zysków wymaga uwzględnienia inflacji, podatków i kosztów transakcyjnych. Dlatego też strategie maksymalizacji zysków, takie jak dywersyfikacja i długoterminowe inwestowanie, są nieodłącznym elementem skutecznego zarządzania portfelem obligacji.