Nadpłata kredytu wpływa przede wszystkim na kapitał, a nie na odsetki. To kluczowa informacja dla każdego kredytobiorcy. Dokonując nadpłaty, spłacasz głównie kwotę główną pożyczki. Efekt? Zmniejszasz podstawę do naliczania odsetek w kolejnych miesiącach.

Taka strategia przynosi podwójną korzyść. Po pierwsze, redukujesz całkowity kapitał do spłaty. Po drugie, obniżasz sumę odsetek, które musisz zapłacić w przyszłości. To prosty, ale skuteczny sposób na oszczędności.Zarówno nadpłata kapitału, jak i skrócenie okresu kredytowania prowadzą do zmniejszenia kosztów odsetek. Warto rozważyć obie opcje, analizując swoją sytuację finansową. Każda złotówka nadpłaty to mniej pieniędzy wydanych na odsetki w długim terminie.

Kluczowe wnioski:- Nadpłata kredytu zmniejsza głównie kapitał, nie odsetki

- Redukcja kapitału prowadzi do niższych odsetek w przyszłości

- Nadpłacanie to efektywny sposób na oszczędność na odsetkach

- Skrócenie okresu kredytowania daje podobne korzyści co nadpłata

- Każda nadpłata, nawet niewielka, przynosi długoterminowe oszczędności

- Warto analizować indywidualną sytuację przed wyborem strategii nadpłat

Nadpłata kredytu: Kluczowe aspekty i korzyści

Nadpłata kredytu kapitał czy odsetki to kwestia, która nurtuje wielu kredytobiorców. Warto wiedzieć, że nadpłata przede wszystkim zmniejsza kapitał kredytu. To kluczowa informacja dla osób planujących wcześniejszą spłatę zobowiązania. Nadpłacając, redukujemy kwotę główną, co przekłada się na niższe odsetki w przyszłości. Przyjrzyjmy się bliżej, jak działa ten mechanizm i jakie korzyści przynosi.

| Aspekt | Wpływ na kapitał | Wpływ na odsetki |

|---|---|---|

| Nadpłata | Bezpośrednie zmniejszenie | Pośrednie zmniejszenie |

| Efekt krótkoterminowy | Natychmiastowa redukcja | Brak natychmiastowego efektu |

| Efekt długoterminowy | Szybsza spłata kredytu | Mniejsza suma odsetek do spłaty |

Mechanizm działania nadpłaty: Redukcja kapitału

Proces nadpłaty kredytu hipotecznego jest prosty. Wpłacamy dodatkową kwotę ponad wymaganą ratę. Ta nadwyżka automatycznie pomniejsza kapitał pozostały do spłaty. Bank nie może odmówić przyjęcia nadpłaty, choć czasem pobiera za to opłatę.

Zmniejszenie kapitału ma daleko idące konsekwencje. Po pierwsze, skraca się okres kredytowania. Po drugie, maleje podstawa do naliczania odsetek. W efekcie, każda kolejna rata zawiera mniej odsetek, a więcej kapitału. To przyspiesza tempo spłaty i zmniejsza całkowity koszt kredytu.

Wpływ nadpłaty na naliczanie odsetek w przyszłości

Redukcja odsetek kredytu to główna korzyść z nadpłat. Odsetki naliczane są od aktualnego salda zadłużenia. Im mniejszy kapitał, tym niższe odsetki. Nadpłata działa więc jak efekt kuli śnieżnej, ale w odwrotnym kierunku. Z każdą nadpłatą zmniejszamy nie tylko bieżące zadłużenie, ale też przyszłe odsetki. To podwójna oszczędność, która rośnie z czasem.

Oszczędności na odsetkach: Kalkulacja i przykłady

Obliczenie oszczędności wymaga uwzględnienia kilku czynników. Kluczowe są: kwota kredytu, oprocentowanie, okres spłaty i wysokość nadpłaty. Banki oferują kalkulatory online, które ułatwiają te obliczenia.

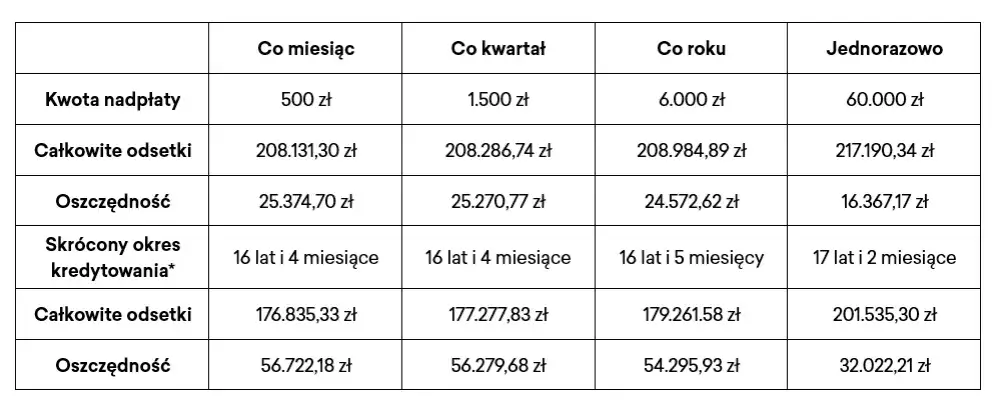

Przykładowo, dla kredytu na 300 000 zł na 30 lat, z oprocentowaniem 3,5%, jednorazowa nadpłata 50 000 zł w piątym roku spłaty może przynieść oszczędność nawet 70 000 zł na odsetkach. To pokazuje, jak znaczący wpływ może mieć wcześniejsza spłata pożyczki. Warto pamiętać, że im wcześniej dokonamy nadpłaty, tym większe będą oszczędności.

Czytaj więcej: Kredyt Play 5 zł kod - Jak wykorzystać kod rabatowy w T-Mobile na kredyt?

Nadpłata vs skrócenie okresu kredytowania: Co wybrać?

Decyzja między nadpłatą a skróceniem okresu kredytowania nie jest oczywista. Obie opcje mają swoje zalety i wady. Nadpłata daje większą elastyczność finansową. Skrócenie okresu może przynieść większe oszczędności. Wybór zależy od indywidualnej sytuacji finansowej i celów.- Nadpłata: większa elastyczność, możliwość wykorzystania środków w przyszłości

- Skrócenie okresu: potencjalnie większe oszczędności, szybsze wyjście z długu

- Nadpłata: mniejsze raty w przyszłości

- Skrócenie okresu: stałe raty, ale krótsza spłata

Strategie łączenia nadpłaty i skrócenia okresu

Najefektywniejszą strategią często okazuje się połączenie obu metod. Można dokonywać regularnych nadpłat, a jednocześnie skrócić okres kredytowania. To pozwala maksymalizować korzyści z obu rozwiązań.

Taka hybrydowa strategia daje szansę na znaczące oszczędności. Jednocześnie zachowujemy pewną elastyczność finansową. W razie potrzeby możemy wrócić do pierwotnego harmonogramu spłat. To bezpieczne podejście dla osób, które chcą optymalizować spłatę zadłużenia.

Praktyczny wpływ nadpłaty na strukturę kredytu

Nadpłata zmienia całą strukturę kredytu. Wpływa na proporcje między kapitałem a odsetkami w każdej racie. Z czasem coraz większa część raty idzie na spłatę kapitału. To przyspiesza tempo redukcji zadłużenia. Warto regularnie analizować swój kredyt, by wykorzystać ten mechanizm.

Studium przypadku: Nadpłata kredytu hipotecznego

Rozważmy przypadek Anny, która zaciągnęła kredyt hipoteczny na 500 000 zł na 30 lat. Po pięciu latach spłaty postanowiła wykorzystać premię roczną w wysokości 20 000 zł na nadpłatę. Dzięki temu skróciła okres kredytowania o 2 lata i 3 miesiące. Dodatkowo, zaoszczędziła około 45 000 zł na odsetkach.

Ten przykład pokazuje, jak znaczący wpływ może mieć jednorazowa nadpłata. Anna nie tylko szybciej spłaci kredyt, ale też zaoszczędzi sporą sumę. To dowód na to, że zmniejszenie kapitału kredytu przynosi wymierne korzyści finansowe.

Efektywne planowanie nadpłat: Maksymalizacja korzyści

Planowanie nadpłat wymaga strategicznego podejścia. Warto zacząć od analizy swojej sytuacji finansowej. Następnie należy ustalić, jaką kwotę możemy regularnie przeznaczać na nadpłaty. Kluczowe jest też zrozumienie, jak bank nalicza odsetki i kiedy najlepiej dokonywać nadpłat. Warto rozważyć automatyzację procesu, ustawiając stałe zlecenie na dodatkową kwotę. Pamiętajmy też o zachowaniu finansowej poduszki bezpieczeństwa.

Narzędzia i kalkulatory do optymalizacji nadpłat

Na rynku dostępnych jest wiele narzędzi ułatwiających planowanie nadpłat. Banki oferują kalkulatory kredytowe, które pozwalają symulować różne scenariusze spłaty. Istnieją też aplikacje mobilne, które pomagają śledzić postępy w spłacie i planować nadpłaty.

Korzystanie z tych narzędzi może znacząco ułatwić proces decyzyjny. Pozwalają one szybko porównać różne warianty nadpłat. Dzięki nim łatwiej zrozumieć długoterminowe skutki naszych decyzji finansowych. Warto regularnie korzystać z tych narzędzi, aby na bieżąco optymalizować strategię spłaty kredytu.

Nadpłata kredytu: klucz do finansowej wolności

Nadpłacanie kredytu to skuteczna strategia redukcji kosztów i przyspieszenia spłaty zadłużenia. Jak wykazano w artykule, nadpłaty przede wszystkim zmniejszają kapitał, co prowadzi do obniżenia naliczanych odsetek. Ta podwójna korzyść sprawia, że kredytobiorca może zaoszczędzić znaczące kwoty w długim terminie.

Przykład Anny, która nadpłaciła 20 000 zł, skracając okres kredytowania o ponad 2 lata i oszczędzając 45 000 zł na odsetkach, doskonale ilustruje potencjał tej metody. Kluczowe jest strategiczne podejście do nadpłat, uwzględniające indywidualną sytuację finansową i długoterminowe cele. Wykorzystanie dostępnych narzędzi i kalkulatorów może znacząco ułatwić planowanie i optymalizację procesu nadpłacania.