Nadpłata kredytu hipotecznego to skuteczny sposób na szybszą spłatę zadłużenia. Polega na wpłacaniu dodatkowych kwot, które zmniejszają kapitał kredytu. To nie to samo, co spłata odsetek. Nadpłacając, redukujesz podstawę, od której bank nalicza odsetki.

Efekt? Mniejsze odsetki w kolejnych miesiącach i krótszy okres kredytowania. Każda nadpłata to krok w stronę finansowej wolności. Zmniejszasz nie tylko swoje zobowiązanie wobec banku, ale też całkowity koszt kredytu.

Kluczowe wnioski:- Nadpłata zmniejsza kapitał kredytu, nie odsetki

- Prowadzi do redukcji naliczanych odsetek

- Skraca okres spłaty kredytu hipotecznego

- Obniża całkowity koszt kredytu

- Przyspiesza proces spłaty zadłużenia

- Może prowadzić do zmniejszenia wysokości rat

Czym jest nadpłata kredytu hipotecznego?

Nadpłata kredytu hipotecznego to dobrowolna wpłata dodatkowej kwoty ponad standardową ratę. Zmniejsza ona bezpośrednio kapitał kredytu, czyli kwotę, którą pożyczyliśmy od banku. Dzięki temu, szybciej spłacamy nasze zobowiązanie i redukujemy całkowity koszt kredytu.

| Aspekt | Nadpłata | Regularna spłata |

|---|---|---|

| Wpływ na kapitał | Natychmiastowe zmniejszenie | Stopniowe zmniejszanie |

| Wpływ na odsetki | Szybsza redukcja | Powolna redukcja |

| Okres kredytowania | Potencjalne skrócenie | Bez zmian |

Jak nadpłata wpływa na kapitał kredytu?

Zmniejszenie kapitału kredytu to bezpośredni efekt nadpłaty. Każda dodatkowa wpłata redukuje kwotę główną, od której bank nalicza odsetki. To prowadzi do efektu kuli śnieżnej - im mniejszy kapitał, tym mniejsze odsetki w kolejnych miesiącach.

Konsekwencje są znaczące. Nadpłacając, możemy skrócić okres kredytowania lub zmniejszyć wysokość przyszłych rat. To daje nam większą elastyczność finansową i przyspiesza moment, w którym będziemy wolni od długu.

Zmniejszenie zadłużenia a wysokość rat

Wpływ nadpłaty na kredyt hipoteczny jest widoczny w wysokości rat. Po nadpłacie mamy zwykle dwie opcje. Możemy zachować dotychczasową wysokość raty, co skróci okres kredytowania. Alternatywnie, możemy zmniejszyć ratę, zachowując pierwotny okres spłaty. Obie opcje przynoszą korzyści, ale to od naszej sytuacji finansowej zależy, która będzie lepsza.

- Niższe raty miesięczne

- Krótszy okres kredytowania

- Większa elastyczność finansowa

Czytaj więcej: Numer 519 - Kto dzwoni? Wszystko o tym numerze telefonu

Nadpłata a odsetki: co warto wiedzieć?

Nadpłata ma bezpośredni wpływ na odsetki. Zmniejszając kapitał, redukujemy podstawę, od której bank nalicza odsetki. To prowadzi do znaczących oszczędności w długim terminie. Efekt jest tym większy, im wcześniej w okresie kredytowania dokonujemy nadpłaty.

Obniżenie odsetek kredytu to kluczowa korzyść z nadpłaty. Oszczędności mogą sięgać tysięcy złotych, szczególnie przy długoterminowych kredytach hipotecznych. To nie tylko mniej pieniędzy dla banku, ale też szybsza droga do finansowej niezależności.

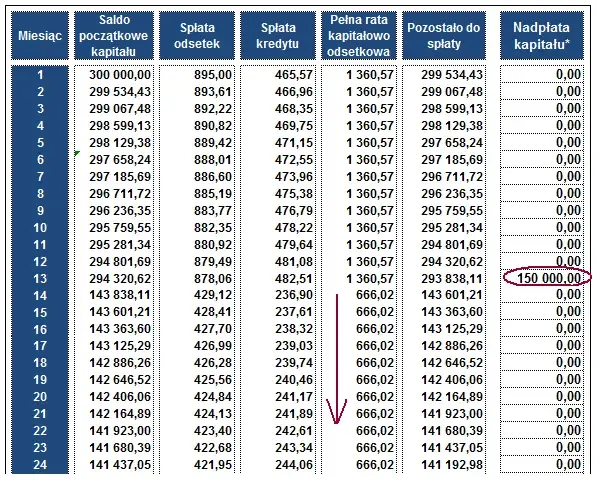

Kalkulacja oszczędności na odsetkach

Obliczenie oszczędności na odsetkach wymaga uwzględnienia kilku czynników. Kluczowe są: kwota nadpłaty, aktualne oprocentowanie kredytu oraz pozostały okres kredytowania. Zobaczmy to na przykładzie:| Parametr | Bez nadpłaty | Z nadpłatą 50 000 zł |

|---|---|---|

| Kapitał początkowy | 300 000 zł | 250 000 zł |

| Okres kredytowania | 25 lat | 22 lata |

| Suma odsetek | 200 000 zł | 150 000 zł |

Kapitał czy odsetki - gdzie trafia nadpłata?

Nadpłata kredytu hipotecznego kapitał czy odsetki to częste pytanie kredytobiorców. W rzeczywistości, nadpłata zawsze trafia na kapitał. To kluczowa różnica w porównaniu do regularnej raty. Nadpłacając, zmniejszamy bezpośrednio kwotę długu, co przekłada się na mniejsze odsetki w przyszłości. To podwójna korzyść - mniej kapitału do spłaty i mniej odsetek do zapłacenia.

Różnice między wpłatą na kapitał a na odsetki

Wpłata na kapitał, czyli nadpłata, bezpośrednio zmniejsza kwotę długu. To prowadzi do redukcji podstawy, od której naliczane są odsetki. W efekcie, każda kolejna rata zawiera mniej odsetek, a więcej idzie na spłatę kapitału. To przyspiesza proces spłaty całego kredytu.

Z kolei wpłata na odsetki nie zmienia wysokości kapitału. Regularna rata zawiera część odsetkową i kapitałową. Płacąc tylko odsetki, nie zmniejszamy długu głównego. Dlatego nadpłata na kapitał jest bardziej korzystna z perspektywy szybszej spłaty kredytu i oszczędności na odsetkach.

Korzyści z nadpłaty kredytu hipotecznego

Wcześniejsza spłata kredytu hipotecznego niesie ze sobą wiele korzyści. Nadpłacając, nie tylko zmniejszamy nasze zadłużenie, ale też zyskujemy większą kontrolę nad naszymi finansami. To inwestycja w naszą przyszłość, która może przynieść znaczące oszczędności i spokój ducha.

- Szybsza spłata całkowitego zadłużenia

- Znaczne oszczędności na odsetkach

- Możliwość skrócenia okresu kredytowania

- Zwiększenie zdolności kredytowej w przyszłości

- Większa elastyczność finansowa

Skrócenie okresu kredytowania: jak to działa?

Skrócenie okresu kredytowania to efekt nadpłat, który działa jak domino. Każda nadpłata zmniejsza kapitał, co prowadzi do mniejszych odsetek. Jeśli utrzymamy wysokość raty na tym samym poziomie, większa jej część będzie szła na spłatę kapitału. W rezultacie, szybciej spłacamy cały kredyt.

Potencjalne oszczędności są znaczące. Skracając okres kredytowania o kilka lat, możemy zaoszczędzić dziesiątki tysięcy złotych na odsetkach. To pieniądze, które zamiast do banku, trafią do naszej kieszeni.

Ograniczenia i opłaty przy nadpłacie - na co uważać?

Mimo licznych korzyści, nadpłata kredytu hipotecznego może wiązać się z pewnymi ograniczeniami. Niektóre banki wprowadzają limity dotyczące częstotliwości lub kwoty nadpłat. Warto dokładnie przeanalizować umowę kredytową, aby uniknąć nieprzyjemnych niespodzianek.Opłaty za nadpłatę to kolejny aspekt, który należy wziąć pod uwagę. Choć prawo ogranicza możliwość naliczania takich opłat po 3 latach od zaciągnięcia kredytu, w początkowym okresie mogą one wystąpić. Wysokość opłat może sięgać nawet kilku procent nadpłacanej kwoty, co może znacząco wpłynąć na opłacalność całej operacji.

Jak uniknąć dodatkowych kosztów przy nadpłacie?

Aby uniknąć dodatkowych kosztów przy nadpłacie, warto dokładnie zapoznać się z umową kredytową. Sprawdź, czy bank oferuje okresy, w których nadpłata jest bezpłatna. Rozważ poczekanie z nadpłatą do momentu, gdy minie okres obowiązywania opłat. Negocjuj z bankiem warunki nadpłaty - niektóre instytucje są skłonne do ustępstw, szczególnie w przypadku długoletnich, solidnych klientów. Pamiętaj też o planowaniu nadpłat z wyprzedzeniem, co pozwoli na lepsze przygotowanie finansowe.

Nadpłata kredytu: klucz do finansowej wolności

Nadpłata kredytu hipotecznego to potężne narzędzie w rękach kredytobiorców. Pozwala nie tylko na szybszą spłatę zadłużenia, ale przede wszystkim na znaczące oszczędności na odsetkach. Kierując dodatkowe środki na kapitał, a nie na odsetki, skutecznie zmniejszamy podstawę naliczania odsetek, co przekłada się na wymierne korzyści finansowe.

Warto jednak pamiętać, że decyzja o nadpłacie powinna być przemyślana. Należy wziąć pod uwagę potencjalne ograniczenia i opłaty nałożone przez bank, szczególnie w początkowym okresie kredytowania. Kluczowe jest dokładne zapoznanie się z umową kredytową i, jeśli to możliwe, negocjowanie korzystnych warunków nadpłaty.

Ostatecznie, nadpłata kredytu hipotecznego to inwestycja w naszą przyszłość finansową. Czy wybierzemy skrócenie okresu kredytowania, czy zmniejszenie wysokości rat, zyskujemy większą elastyczność finansową i przybliżamy się do momentu, w którym będziemy wolni od długu. To droga do finansowej niezależności, która wymaga planowania, ale przynosi wymierne korzyści w długiej perspektywie.