Odsetki ustawowe nie są naliczane od kwot poniżej 26,10 zł. To ważna informacja dla każdego, kto ma do czynienia z zobowiązaniami finansowymi. Warto znać tę granicę, aby uniknąć nieoczekiwanych kosztów.

Limit ten ma na celu ochronę dłużników przed nadmiernymi obciążeniami przy niewielkich kwotach. Jednocześnie upraszcza to proces rozliczeń dla wierzycieli. Pamiętaj jednak, że powyżej tej kwoty odsetki będą już naliczane.

Kluczowe wnioski:- Minimalna kwota, od której nalicza się odsetki ustawowe, to 26,10 zł

- Przepis ten chroni dłużników przed nadmiernymi kosztami przy małych zobowiązaniach

- Powyżej tej kwoty odsetki ustawowe są naliczane standardowo

- Zasada ta dotyczy tylko odsetek ustawowych, nie umownych

- Warto znać tę granicę, planując spłatę zobowiązań

Minimalna kwota dla odsetek ustawowych: co musisz wiedzieć

Znasz już limit odsetek ustawowych? To kluczowa informacja dla każdego, kto ma do czynienia z zobowiązaniami finansowymi. W Polsce istnieje określona minimalna kwota odsetek ustawowych, poniżej której nie są one naliczane. Poznanie tej granicy może uchronić cię przed nieoczekiwanymi kosztami.

| Kwota graniczna | 26,10 zł |

| Podstawa prawna | Kodeks cywilny, art. 481 § 2^1 |

Definicja odsetek ustawowych: kluczowe aspekty

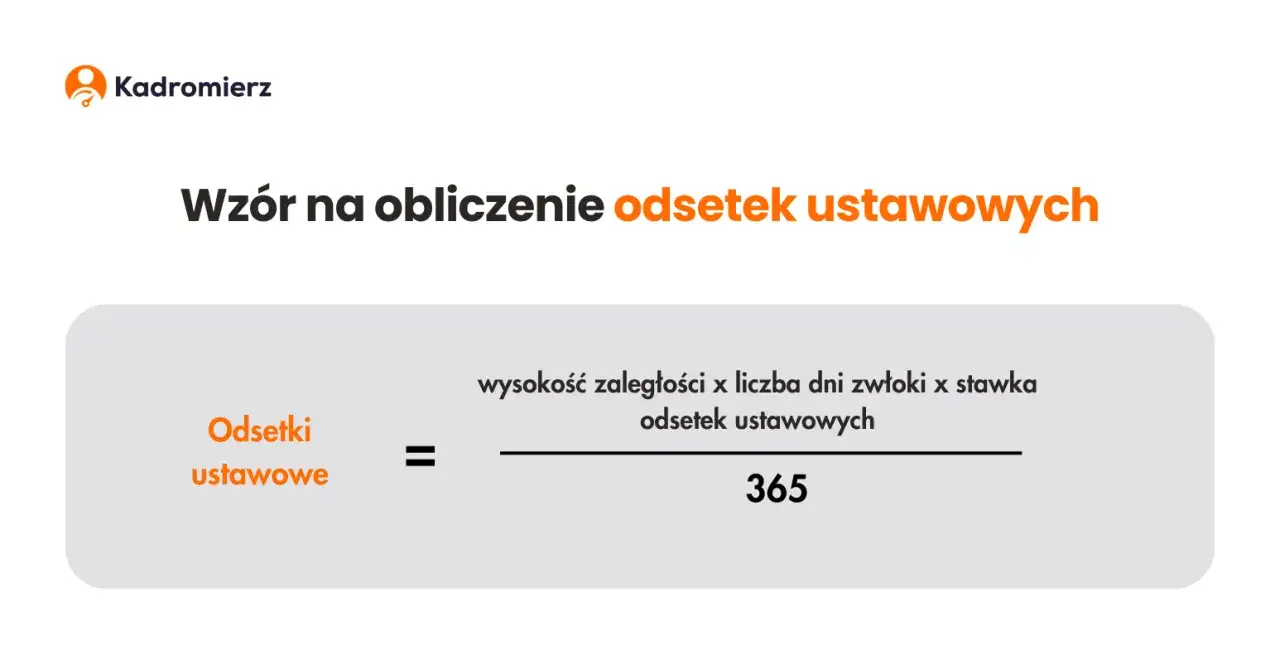

Odsetki ustawowe to dodatkowa opłata naliczana od zaległych płatności. Stanowią one formę rekompensaty dla wierzyciela za opóźnienie w spłacie zobowiązania. Ich wysokość jest określona przez prawo i może się zmieniać w zależności od decyzji Rady Polityki Pieniężnej.

Zastosowanie odsetek ustawowych jest szerokie. Obejmują one nie tylko zaległości w spłacie pożyczek czy kredytów, ale także opóźnienia w płatnościach za towary i usługi. Warto pamiętać, że odsetki te naliczane są automatycznie, chyba że strony umowy ustalą inaczej.Limit 26,10 zł: dlaczego ta kwota jest istotna

Kwota 26,10 zł to próg naliczania odsetek ustawowych w Polsce. Oznacza to, że do jakiej kwoty nie nalicza się odsetek ustawowych? Właśnie do tej. Ten limit ma kilka istotnych funkcji. Chroni dłużników przed nadmiernymi obciążeniami przy niewielkich kwotach. Jednocześnie upraszcza proces rozliczeń dla wierzycieli. Oto kluczowe punkty:

- Ochrona dłużników przed nadmiernymi kosztami przy małych zobowiązaniach

- Uproszczenie procesu rozliczeń dla wierzycieli

- Zmniejszenie obciążenia administracyjnego związanego z drobnymi kwotami

Od kiedy obowiązuje zasada minimalnej kwoty

Zasada minimalnej kwoty dla odsetek ustawowych nie jest nowa. Została wprowadzona do polskiego systemu prawnego w 2016 roku. Celem tej zmiany było uproszczenie systemu naliczania odsetek i ochrona konsumentów. Od tego czasu kwota graniczna pozostaje niezmienna, co zapewnia stabilność i przewidywalność w kwestiach finansowych.

Czytaj więcej: Kantor w Zgierzu - Aktualne kursy walut i informacje o wymianie

Wyjątki od reguły: kiedy naliczane są niższe odsetki

Choć ogólna zasada mówi o zwolnieniu z odsetek ustawowych poniżej 26,10 zł, istnieją pewne wyjątki. W niektórych przypadkach, szczególnie w relacjach biznesowych, strony mogą ustalić niższy próg naliczania odsetek. Dotyczy to zwłaszcza sytuacji, gdy mamy do czynienia z regularnymi, drobnymi płatnościami.

Konsekwencje takich ustaleń mogą być znaczące. Z jednej strony, mogą one prowadzić do bardziej rygorystycznego podejścia do terminowości płatności. Z drugiej, mogą zwiększyć koszty administracyjne związane z naliczaniem i egzekwowaniem drobnych kwot odsetek. Dlatego przed zawarciem takiej umowy warto dokładnie przemyśleć jej skutki.

Zmiany kwoty granicznej: co wpływa na jej wysokość

Choć obecnie wysokość odsetek ustawowych poniżej 26,10 zł nie jest naliczana, ta kwota może ulec zmianie. Głównym czynnikiem wpływającym na jej wysokość jest inflacja. Wzrost cen w gospodarce może prowadzić do podniesienia tej granicy. Również zmiany w polityce monetarnej kraju mogą mieć wpływ na tę kwotę. Warto śledzić komunikaty Narodowego Banku Polskiego, który może inicjować takie zmiany.

Porównanie z innymi rodzajami odsetek: co warto wiedzieć

Odsetki ustawowe to nie jedyny rodzaj odsetek w polskim prawie. Istnieją również odsetki umowne, maksymalne i za opóźnienie. Każdy z tych typów ma swoje specyficzne zastosowanie i ograniczenia. Poniższa tabela przedstawia kluczowe różnice:| Rodzaj odsetek | Podstawa naliczania | Limit |

| Ustawowe | Ustawa | 26,10 zł |

| Umowne | Umowa stron | Brak ustawowego limitu |

| Maksymalne | Ustawa | Dwukrotność odsetek ustawowych |

Odsetki ustawowe vs. umowne: kluczowe różnice

Odsetki ustawowe są naliczane automatycznie, gdy strony nie ustaliły inaczej. Ich wysokość jest określona przez prawo i zmienia się w zależności od stopy referencyjnej NBP. Nie mogą być naliczane od kwot poniżej 26,10 zł, co stanowi istotną ochronę dla dłużników.Odsetki umowne, z kolei, są ustalane przez strony w umowie. Mogą być wyższe lub niższe od ustawowych, ale nie mogą przekraczać odsetek maksymalnych. W przypadku odsetek umownych nie ma ustawowego limitu kwoty, od której są naliczane, co daje stronom większą swobodę w kształtowaniu warunków umowy.

Konsekwencje przekroczenia limitu: na co się przygotować

Przekroczenie limitu 26,10 zł oznacza, że odsetki ustawowe zaczynają być naliczane. Może to znacząco zwiększyć kwotę do spłaty, szczególnie jeśli opóźnienie trwa dłuższy czas. Wierzyciel ma prawo żądać nie tylko spłaty głównej kwoty zadłużenia, ale także naliczonych odsetek.

W przypadku długotrwałego nieregulowania zobowiązań, konsekwencje mogą być poważniejsze. Wierzyciel może skierować sprawę do sądu, co może skutkować dodatkowymi kosztami sądowymi i komorniczymi. Aby uniknąć takich sytuacji, warto regularnie monitorować swoje zobowiązania i w razie problemów ze spłatą, niezwłocznie kontaktować się z wierzycielem w celu ustalenia możliwych rozwiązań.

Odsetki ustawowe: kluczowe zasady i konsekwencje

Artykuł przedstawia kompleksowe omówienie odsetek ustawowych w Polsce, ze szczególnym uwzględnieniem minimalnej kwoty, od której są naliczane. Kluczowym elementem jest limit 26,10 zł, poniżej którego odsetki nie są naliczane. Ta zasada ma na celu ochronę dłużników przed nadmiernymi obciążeniami przy niewielkich kwotach oraz uproszczenie procesu rozliczeń.

Tekst wyjaśnia różnice między odsetkami ustawowymi a umownymi, podkreślając elastyczność tych drugich. Zwraca również uwagę na możliwe konsekwencje przekroczenia limitu, które mogą obejmować zwiększenie kwoty do spłaty, a w skrajnych przypadkach nawet postępowanie sądowe. Artykuł podkreśla wagę regularnego monitorowania zobowiązań finansowych i proaktywnego podejścia do potencjalnych problemów ze spłatą.