Odsetki od kredytu to dodatkowa kwota, którą kredytobiorca musi zapłacić bankowi za pożyczone pieniądze. Stanowią one wynagrodzenie dla instytucji finansowej za udostępnienie środków. Dla pożyczkobiorcy są to koszty związane z zaciągnięciem kredytu.

Wysokość odsetek ma kluczowy wpływ na całkowity koszt kredytu. Zależy ona od kilku czynników. Najważniejsze to: kwota pożyczki, oprocentowanie i okres kredytowania. Inne elementy, takie jak rodzaj kredytu czy typ rat, również mogą wpływać na ostateczną sumę do spłaty.

Zrozumienie mechanizmu naliczania odsetek jest istotne dla każdego, kto planuje wziąć kredyt. Pozwala to lepiej ocenić rzeczywiste koszty pożyczki i podjąć świadomą decyzję finansową.

Kluczowe wnioski:- Odsetki to dodatkowa opłata za pożyczone pieniądze

- Stanowią główny składnik kosztu kredytu

- Wysokość odsetek zależy od kwoty, oprocentowania i czasu spłaty

- Rodzaj kredytu i typ rat wpływają na sumę odsetek

- Terminowa spłata może obniżyć całkowity koszt kredytu

- Zrozumienie mechanizmu odsetek pomaga w podejmowaniu lepszych decyzji finansowych

Odsetki od kredytu: Definicja i znaczenie dla pożyczkobiorców

Odsetki od kredytu to dodatkowa kwota, którą pożyczkobiorca musi zapłacić bankowi za udostępnienie środków finansowych. Stanowią one kluczowy element kosztów kredytu, bezpośrednio wpływając na całkowitą sumę do spłaty. Dla kredytobiorców zrozumienie mechanizmu naliczania odsetek jest kluczowe, aby świadomie zarządzać swoimi zobowiązaniami finansowymi.

| Rodzaj kredytu | Typowe oprocentowanie | Wpływ na odsetki |

|---|---|---|

| Hipoteczny | 3-5% | Niskie, długi okres spłaty |

| Gotówkowy | 7-15% | Średnie, krótszy okres |

| Konsolidacyjny | 5-10% | Zależne od łączonych zobowiązań |

Dlaczego banki naliczają odsetki od kredytów?

Banki pobierają odsetki jako formę rekompensaty za udostępnienie kapitału i podjęcie ryzyka finansowego. To główne źródło ich przychodów, pozwalające na pokrycie kosztów operacyjnych i generowanie zysku. Dodatkowo, odsetki stanowią zabezpieczenie przed potencjalnymi stratami wynikającymi z niespłaconych kredytów.

Dla klientów, oprocentowanie kredytu oznacza dodatkowy koszt pożyczki. Jednakże, umożliwia im to dostęp do środków finansowych, których w danym momencie nie posiadają. Dzięki temu mogą realizować ważne cele życiowe, takie jak zakup domu czy rozpoczęcie działalności gospodarczej.Czynniki kształtujące wysokość odsetek kredytowych

Wysokość odsetek zależy od wielu czynników. Kluczową rolę odgrywa polityka monetarna banku centralnego, która wpływa na ogólny poziom stóp procentowych w gospodarce. Istotne są również indywidualne cechy kredytobiorcy, takie jak jego zdolność kredytowa czy historia finansowa. Rodzaj i cel kredytu również mają znaczenie, podobnie jak okres spłaty i kwota pożyczki.

- Stopy procentowe banku centralnego

- Zdolność kredytowa pożyczkobiorcy

- Rodzaj i cel kredytu

- Okres spłaty

- Kwota pożyczki

Jak banki obliczają odsetki od kredytów?

Banki stosują różne metody naliczania odsetek. Najpopularniejsza to metoda rat annuitetowych, gdzie wysokość raty pozostaje stała przez cały okres kredytowania. Inną opcją są raty malejące, gdzie część kapitałowa jest stała, a odsetkowa maleje z czasem. Banki mogą też stosować metodę odsetek prostych lub składanych, co wpływa na końcową kwotę do spłaty.

Przykładowo, dla kredytu 100 000 zł na 5 lat z oprocentowaniem 5% rocznie, odsetki w pierwszym roku wyniosą około 5 000 zł. Jednak dokładna kwota będzie zależeć od wybranej metody naliczania i częstotliwości spłat. W przypadku rat annuitetowych, miesięczna rata wyniesie około 1 887 zł, z czego początkowo większość stanowią odsetki, a z czasem proporcje się zmieniają na korzyść części kapitałowej.

Czytaj więcej: Ulica Bankowa 7 w Gliwicach - Informacje i co warto wiedzieć o lokalizacji

Wpływ odsetek na całkowity koszt kredytu: Co musisz wiedzieć

Odsetki mają kluczowy wpływ na całkowity koszt kredytu. W przypadku długoterminowych zobowiązań, takich jak kredyty hipoteczne, suma odsetek może nawet przewyższyć kwotę pożyczonego kapitału. Dlatego tak ważne jest dokładne przeanalizowanie ofert różnych banków przed podjęciem decyzji. Nawet niewielka różnica w oprocentowaniu może przełożyć się na tysiące złotych oszczędności w perspektywie całego okresu kredytowania.

Stałe vs zmienne oprocentowanie: Która opcja jest lepsza?

Stałe oprocentowanie gwarantuje niezmienną wysokość rat przez określony czas, co ułatwia planowanie budżetu domowego. Jest to szczególnie korzystne w okresach, gdy przewidywany jest wzrost stóp procentowych. Jednak w długiej perspektywie może okazać się mniej opłacalne, jeśli stopy procentowe spadną.

Zmienne oprocentowanie dostosowuje się do aktualnej sytuacji rynkowej. Może to prowadzić do obniżenia rat w okresach niskich stóp procentowych, ale niesie ze sobą ryzyko wzrostu kosztów kredytu, gdy stopy idą w górę. Ta opcja jest często wybierana przez osoby, które liczą na spadek stóp procentowych w przyszłości.| Cecha | Stałe oprocentowanie | Zmienne oprocentowanie |

|---|---|---|

| Przewidywalność rat | Wysoka | Niska |

| Ryzyko wzrostu kosztów | Niskie | Wysokie |

| Potencjał oszczędności | Niski | Wysoki |

Odsetki w ratach kredytowych: Jak wpływają na spłatę?

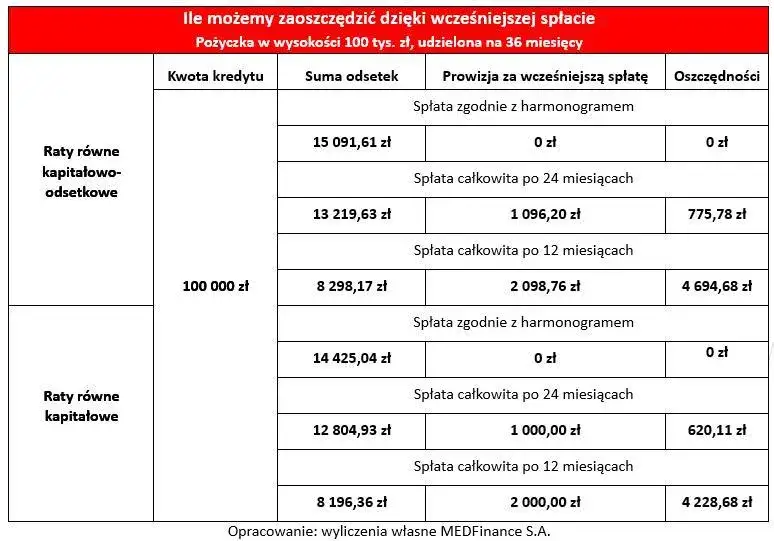

Struktura raty kredytowej składa się z dwóch głównych elementów: części kapitałowej i odsetkowej. Na początku okresu kredytowania większość raty stanowią odsetki. Z czasem proporcje te się zmieniają - część odsetkowa maleje, a kapitałowa rośnie. To zjawisko nazywane jest amortyzacją kredytu. Warto o tym pamiętać, planując wcześniejszą spłatę - w pierwszych latach spłacamy głównie odsetki, a nie kapitał. Dlatego nadpłaty w początkowym okresie kredytowania mogą przynieść największe oszczędności.

Terminowa spłata a wysokość odsetek: Kluczowe zależności

Terminowa spłata rat kredytowych ma ogromne znaczenie dla całkowitego kosztu kredytu. Regularne, punktualne wpłaty pozwalają uniknąć dodatkowych opłat i odsetek karnych. Ponadto, budują pozytywną historię kredytową, co może przełożyć się na lepsze warunki przy kolejnych pożyczkach. W niektórych przypadkach banki oferują nawet bonusy za wzorową spłatę, takie jak obniżenie marży.

Opóźnienia w spłacie mogą mieć poważne konsekwencje finansowe. Oprócz naliczania odsetek karnych, bank może podnieść oprocentowanie kredytu lub nawet wypowiedzieć umowę. To z kolei może prowadzić do pogorszenia zdolności kredytowej i trudności w uzyskaniu finansowania w przyszłości.

Jak obliczyć odsetki od kredytu? Praktyczny przewodnik

Obliczenie odsetek od kredytu może wydawać się skomplikowane, ale znając podstawowe zasady, można to zrobić samodzielnie. Kluczowe jest zrozumienie pojęć takich jak stopa procentowa, kapitał i okres kredytowania. Warto pamiętać, że banki często stosują różne metody naliczania odsetek, co może wpływać na końcowy wynik.

- Ustal kwotę kredytu i oprocentowanie roczne

- Określ okres kredytowania w latach lub miesiącach

- Wybierz metodę naliczania (np. odsetki proste lub składane)

- Zastosuj odpowiedni wzór matematyczny

- Uwzględnij częstotliwość kapitalizacji odsetek

Narzędzia do kalkulacji odsetek: Ułatw sobie życie

W dzisiejszych czasach nie musisz być ekspertem finansowym, aby precyzyjnie obliczyć odsetki od kredytu. Istnieje wiele dostępnych online kalkulatorów kredytowych, które automatycznie wykonują skomplikowane obliczenia. Wystarczy wprowadzić podstawowe dane, takie jak kwota kredytu, oprocentowanie i okres spłaty, aby otrzymać szczegółowy harmonogram rat i sumę odsetek.Korzystanie z takich narzędzi ma wiele zalet. Pozwalają one szybko porównać różne oferty kredytowe, symulować różne scenariusze spłaty i planować budżet. Niektóre zaawansowane kalkulatory uwzględniają nawet dodatkowe opłaty i ubezpieczenia, dając pełny obraz kosztów kredytu.

Odsetki kredytowe: Klucz do świadomych decyzji finansowych

Zrozumienie mechanizmu odsetek kredytowych jest fundamentem odpowiedzialnego zarządzania finansami osobistymi. Artykuł szczegółowo omawia, czym są odsetki, jak są naliczane i jakie czynniki wpływają na ich wysokość. Podkreśla znaczenie terminowej spłaty rat oraz analizy różnych opcji oprocentowania przy wyborze kredytu.

Tekst zwraca uwagę na długoterminowy wpływ odsetek na całkowity koszt kredytu, szczególnie w przypadku zobowiązań hipotecznych. Przedstawia praktyczne wskazówki, jak minimalizować koszty odsetek, w tym możliwość wcześniejszej spłaty czy refinansowania kredytu. Artykuł podkreśla również wartość narzędzi online do kalkulacji odsetek, które ułatwiają porównywanie ofert i planowanie budżetu.